Сторінка

3

Подоходний податок. Податки на особисті доходи повинні відноситись до всього населення. Пільги тут повинні регулюватись тільки Конституцією. Але краще без них – лише призначити менші податкові ставки.

Інвестиційні стимули. Уряд та парламент часто вводять в дію інвестиційні стимули, які звільняють від податків або надають скидки, спеціальні пільги, що поширюються на окремі галузі та місцевості. Це оцінюється негативно. Краще ввести незначні ставки (2-3%), але платити потрібно всім. Тут слід врахувати, які інвестиційні стимули діють у сусідніх країнах, щоб не було втечі інвестицій за кордон.

Податкова реформа України. Повинна передбачати:

– розширення податкової бази, зменшення пільг, створення спрощеної форми звітності (2-3 документи замість 35 форм);

– зменшення чисельності працівників податкової інспекції;

– контроль за їх діяльністю депутатами та прокуратурою;

– накладання штрафів тільки через ухвалу судді, що зменшить хабарництво та безпідставні штрафи, збільшить податки на імпорт та створить економічні умови для повернення на Україну валюти громадян, що “захована” в інших країнах.

Розділ ІІ.

Дискреційна фіскальна політика – це ціле спрямована маніпуляція витратами і доходами державного бюджету, яка здійснюється на підставі спеціальних державних рішень (парламенту, уряду). Для аналізу дискреційної фіскальної політики спочатку розглянемо спрощену модель, згідно з якою реальний ЧНП залежить від двох чинників: державних закупок і податків. Податки розглядаються тут як незалежні від ЧНП і можуть змінюватися лише за рахунок податкової політики держави. Крім того вплив зазначених чинників на ЧНП буде розглядатися лише через мінливість сукупного попиту, а вплив фіскальних заходів держави на сукупну пропозицію тимчасово вилучається з аналізу. Це стосується і деяких інших ускладнюючих моментів, які насправді впливають на ЧНП, але не є предметом фіскальної політики.

Фіскальна політика вмонтованої стабільності.

Маніпуляція витратами та доходами державного бюджету може здійснюватись не тільки заходами дискреційної фіскальної політики, тобто за допомогою спеціальних рішень державних органів відносно державних закупок і податкових ставок. Це може і без їхнього втручання, автоматично, завдяки тому, що величина податкових надходжень до бюджету прямо залежить від рівня ЧНП навіть за стабільних податкових ставок. Такий вид фіскальної політики дістав назву “фіскальна політика вмонтованої стабільності”.

Щоб розкрити її механізм, необхідно дещо з’ясувати. При аналізі дискреційної фіскальної політики податки розглядалися автономно від ЧНП, тобто як величина постійна при різних рівнях ЧНП, яку може змінити тільки держава через підвищення або зниження податкових ставок. Таке припущення відповідало умовам регресивної податкової системи, згідно з якою величина податків не залежить від рівня доходів. Але насправді більшість країн світу застосовує прогресивні або пропорційні податкові системи, відповідно до яких величина податкових надходжень до бюджету змінюється в прямій залежності від рівня доходів.

При прогресивній податковій системі податкові ставки підвищуються в міру зростання доходів, тому сума податкових надходжень збільшується швидше, ніж доход. За пропорційної системи податкові ставки встановлюються у вигляді єдиного процента до доходу незалежно від його рівня. В даному випадку сума податкових надходжень зростає прямопропорційно збільшенню доходів. Тобто за цих систем податки слід розглядати як величину, що і залежить від рівня ЧНП.

Для того, щоб виключити з аналізу нейтральні чинники, будемо спиратися на чистий податок, який дорівнює абсолютній величині податків за мінусом трансфертних платежів. Вказані платежі за своєю суттю є “від’ємними податками”. Вони значною мірою мають обернену залежність від ЧНП. Так, виплати допомоги по безробіттю, бідності субсидій фермерам скорочуються під час економічного зростання та збільшуються під час спаду виробництва. І нарешті останнє, щоб визначити роль чистих податків як інструмента фіскальної політики, припустимо, що державні закупки залишаються постійними і не залежать від величини податкових надходжень до бюджету.

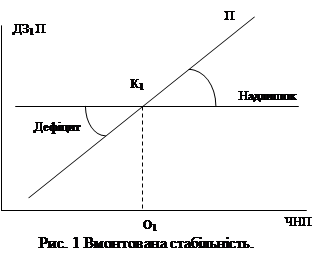

Виникає питання, яким чином впливає на економіку фіскальна політика, котра спирається на автоматичну залежність величини податків від рівня ЧНП. Щоб відповісти на це запитання, звернемося до рис 1. На ньому горизонтальна лінія ДЗ відображає незалежність державних закупок від ЧНП, а лінія П – зростання податкових надходжень у міру збільшення ЧНП. Співвідношення цих ліній за різних рівнів ЧНП спричинює неоднаковий стан бюджету. Він може бути збалансованим, дефіцитним або з надлишком.

Виникає питання, яким чином впливає на економіку фіскальна політика, котра спирається на автоматичну залежність величини податків від рівня ЧНП. Щоб відповісти на це запитання, звернемося до рис 1. На ньому горизонтальна лінія ДЗ відображає незалежність державних закупок від ЧНП, а лінія П – зростання податкових надходжень у міру збільшення ЧНП. Співвідношення цих ліній за різних рівнів ЧНП спричинює неоднаковий стан бюджету. Він може бути збалансованим, дефіцитним або з надлишком.

Із рис 1 видно, що розмір бюджетних дефіцитів або надлишків, які виникають автоматично, залежить від тісноти зв’язку між ЧНП і податками.

Коли податкові надходження перебувають у значній залежності від ЧНП, нахил лінії П на рисунку буде крутим і відстань між П і ДЗ по вертикалі, тобто дефіцити чи надлишки будуть більшими. І навпаки, якщо податкові надходження змінюватимуться не дуже інтенсивно вслід за зміною ЧНП, нахил лінії П буде пологішим. Держава, змінюючи ступінь прогресивності податкової системи, може впливати на тісноту залежності податкових надходжень від ЧНП. Тобто в межах фіскальної політики вмонтованої стабільності єдиним елементом, який регулюється державою, є характер податкової системи.

Розглянемо зв’язок між податками і ЧНП за різних бюджетних умов. Почнемо із збалансованого бюджету. В цьому випадку державні закупки дорівнюють податковим надходженням. Про це свідчить перетин лінії П з лінією ДЗ у точці К1. Така рівність досягається тільки за умови, що ЧНП дорівнює точціО1 на осі ЧНП. Тепер приймемо варіант, коли в економіці почалося зростання. В міру зростання ЧНП податкові надходження до бюджету автоматично збільшуються.

В результаті цього з одного боку виникає тенденція утворення надлишкового бюджету, з іншого – зростання податків відображає збільшення вилучень із потоку “доходи — витрати”, що справляє стримуючий вплив на економіку. І навпаки, коли ЧНП зменшується під час спаду виробництва, податкові надходження автоматично скорочуються, бюджет прямує до дефіциту, а вилучення із потоку “доходи–витрати” зменшуються, що має стимулюючий вплив на економіку.

Зробимо два висновки. Перший: в умовах нерегресивної податкової системи податки мають здатність збільшуватися або зменшуватися відповідно до потреб стабілізації економіки: у разі інфляційного розширення економіки вони забезпечують збільшення вилучень із потоку “доходи — витрати”, а у випадку її скорочення —зменшення вилучень. Завдяки цьому вони створюють в економіці певний ефект стабільності. Другий: збільшення або зменшення податкових надходжень здійснюється автоматично завдяки тому, що в потік “доходи — витрати” вмонтована відповідна податкова система, яка забезпечує необхідний автоматизм.