Сторінка

3

У сучасних умовах ціни повинні бути регулятором попиту на інвестиційні ресурси. Природно, що поступовий перехід до ринкових відносин в інвестиційній сфері народного господарства немислимий без докорінного перегляду принципів ціноутворення. При діючій системі ціноутворення виняткова орієнтація на фактичну норму прибутку може привести до переважного спрямування інвестицій на користь фондомістких галузей, до погіршення галузевих пропорцій в економіці. При цьому виникають протиріччя між центральним завданням держави — поліпшення загальних макроекономічних пропорцій і реальними фінансовими ресурсами окремих галузей, тобто між їх економічними інтересами. Отже, у процесі формування ринкового середовища в інвестиційній сфері необхідно в комплексі розв'язувати завдання і по інституціональному оформленню суб'єктів інвестиційної діяльності, і по формуванню економічно обґрунтованого механізму ціноутворення на інвестиційні ресурси.

Питання про те, якою мірою конкретна ціна продукції повинна виражати ефект використання засобів праці, зводиться до наукового обґрунтування нормативу накопичення в ціні. Інвестиційний процес, у ході якого відбувається відшкодування витрачених у процесі виробництва ресурсів і реалізація додаткового ефекту для забезпечення розширеного відтворення, немислимий без наукового обґрунтування нормативу накопичення в ціні. Якщо в цінах буде закладена єдина норма накопичень, то вона не зможе стимулювати зростання виробництва продукції тих галузей, що повинні мати пріоритет у розвитку.

Диференціація норми накопичення в ціні означає, що існують різні рівні і структура фондооснащення, умови відтворення, зрештою, різні рівні прибутковості галузей і виробництв, як наслідок розходжень у попиті на відповідну продукцію. Певною мірою це пов'язано зі зростанням капіталоємності виробництва. Тому дуже важливо орієнтуватися на норматив (коефіцієнт) розширеного відтворення як добуток норми прибутку на норму накопичення. Такий коефіцієнт дає змогу виявити рівень накопичень в основних фондах (норма прибутку), що реально складається за кілька років, а також частку чистого доходу, залучену за такий самий період часу на цілі розширеного відтворення фондів (норма накопичення). Остання характеризує структуру накопичення (виробничі та невиробничі, основні й оборотні фонди і т. ін.). Установлений за допомогою цього норматива (коефіцієнта) розмір прибутку можна використати для розширення основних фондів.

В умовах ринкової економіки має значення не тільки реальний прибуток, що спрямовується на цілі інвестування — відновлення і збільшення основних фондів, а й джерела формування капіталовкладень.

Очевидно, що здійснювана державою політика оподаткування прибутку повинна стимулювати насамперед вкладення коштів у розвиток, модернізацію виробництва, в інновації та інвестиції, оскільки лише на цій основі можливе зростання рівня споживання, посилення розвитку соціальної сфери. Дуже важливо, щоб розподіл прибутку між державою й окремими суб'єктами економічної діяльності не тільки захищав інтереси держави, а й забезпечував об'єктивні потреби розширеного відтворення кожного підприємства в умовах еквівалентного обміну та в економічно рівних екзогенних умовах для накопичення (через систему рентних платежів). При цьому стимулювання зростання продуктивності праці, прибутку означає, що суспільство повертає суб'єкту господарювання частину його внеску у збільшення національного багатства у вигляді надприбутку, додаткового прибутку.

Нині загалом по Україні реінвестується лише незначна частина прибутку, одержувана у народному господарстві. Фінансові і валютні спекуляції стали окремою індустрією української економіки. Прибуток від біржових операцій і маніпуляцій з банківськими дисконтними ставками сягає 100 %, тоді як віддача від виробничих капіталовкладень — лише 3 %. Необхідно змінити подібну ситуацію. У центр економічного процесу слід поставити реальну виробничу діяльність, щоб прибуток давало підвищення ефективності виробничих інвестицій.

Нормативи розподілу прибутку між податками (державним бюджетом) та інвестиціями повинні визначати не тільки пропорції фінансових фондів держави і суб’єктів господарювання, а й темпи вкладання в основні фонди, що забезпечують досягнення економічно обґрунтованої фондомісткості продукції.

Як відомо, першим джерелом для формування інвестицій слугують амортизаційні відрахування на реновацію. їх питома вага у структурі ресурсів капітальних вкладень складала 32-45 % у 1980 1990 pp., а в останні роки істотно зменшилась.

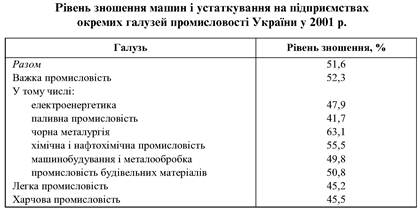

Тривала практика екстенсивного розвитку народного господарства, за якою велика частка інвестицій спрямовувалась на створення і розширення діючих, а не на заміну застарілих фондів, призвела до щорічного приросту їх зношення в середньому на 1-2 %. Загалом по промисловості рівень зношення основних фондів зріс з 28 % у 1975 р. до 49 % у 1990 р. Зниження рівня зношення в 1999 р. порівняно з 1998 р. майже на 3 % зумовлено не зростанням обсягів відновлення фондів, а простою зміною методології нарахування амортизаційних відрахувань. Наприклад, загалом по промисловості сума зношення машин і устаткування перевищила 50 % їх балансової вартості й у різних галузях коливається від 23 до 77 % (табл. 3).

Як свідчать дані Міністерства статистики України, найбільш зношений парк машин і устаткування у підприємств, що виробляють хімічні барвники (65 %), медичні вироби зі скла, порцеляни й пластмас (67 %), хіміко-фотографічну продукцію (70 %), труби з чорних металів (70 %), акумулятори (75 %), мило і миючі засоби (76 %), азбестотехнічні вироби (77 %).

Технічне переозброєння цих підприємств в умовах наростання кризових явищ в економіці і нескінченного підвищення цін стає все більш проблематичним. Так, оптові ціни на продукцію машинобудування за чотири останніх роки зросли більш ніж у 54 тис. разів, зокрема у металургійному машинобудуванні в 197 тис. разів, в електротехнічній промисловості — у 112 тис, автомобільній — у 120 тис, у машинобудуванні для легкої і харчової промисловості — у 81 тис. разів. При цьому із зростанням цін не спостерігається якісне поліпшення продукції. Так, 25 % продукції машинобудівних підприємств не оновлювалося понад 10 років, тобто є морально застарілою. Нині тільки 10% усіх підприємств машинобудування створюють зразки нової техніки. Постійно скорочується кількість зразків, створених на рівні кращих світових стандартів, експортна продукція становить менше третини загального обсягу виробництва.

Інші реферати на тему «Державне регулювання економіки»:

Методи оцінювання ринкової вартості акцій і боргу

Соціальні пенсії і державні соціальні допомоги малозабезпеченим, багатодітним сім’ям

Загальна характеристика фінансових ринків у сучасній ринковій економіці

Аналіз зарубіжного досвіду залучення прямих іноземних інвестицій в економіку країни

Джерела фінансування інноваційних інвестицій