Сторінка

1

Інвестиційна стратегія є довгостроковим узагальненим планом управління капіталом. Вона обирається відповідно до стану та прогнозів щодо макроекономічного середовища, інвестиційного ринку, самого інвестора, сфери його бізнесу та ділових інтересів.

Стратегія дає відповіді на головні питання організації інвестиційної діяльності:

1. Глибина довгострокового планування інвестиційного процесу.

2. Поточний стан об'єкта, для якого розроблюється стратегія.

3. Джерела та обсяги коштів для інвестування.

4. Стратегічна мета та етапи просування до неї.

5. Проміжні цілі та суміжні завдання.

6. Пріоритетні сфери та об'єкти для інвестування.

7. Прогнозна оцінка зовнішнього середовища для інвестування.

8. Прогнозна оцінка розвитку фінансового ринку.

9. Альтернативні напрями використання коштів.

10. Цільові настанови щодо очікуваної дохідності інвестицій.

11. Фактори ризику та довгострокові заходи їх нейтралізації.

12. Прогнозні сценарії розвитку інвестиційного ринку та розвитку інвестора.

13. Бажані результати інвестиційної діяльності (стан активів інвестора, мережа підприємств, права власності і т. ін. ) на кінець стратегічного періоду.

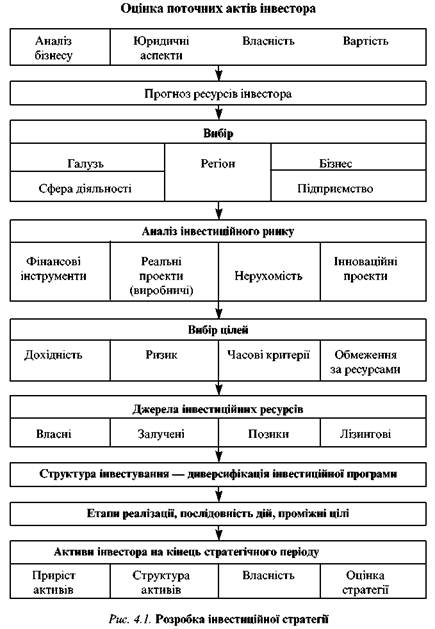

Формування стратегії є дослідженням довгострокових напрямів розвитку інвестора. Виконання цих робіт може бути представлено, наприклад, послідовністю дій, відображених на рис. 4.1.

Інвестиційна стратегія — це довгостроковий план, система концептуальних цілей і важелів для їх досягнення. Стратегія — це те, що поєднує тактичні короткострокові дії інвестора в систему, яка забезпечує високий результат не стільки "сьогодні", скільки в цілому за стратегічний період часу.

До цільових установок при формуванні стратегії розвитку можна зарахувати:

збереження капіталу (у несприятливих фінансових умовах);

приріст вартості капіталу;

приріст поточних доходів від капіталу;

зміна структури активів інвестора;

зміна галузевої чи регіональної спрямованості капіталу;

диверсифікація активів інвестора;

вихід на нові ринки, засвоєння нових видів продукції;

оновлення виробничого апарату;

швидке зростання активів незважаючи на ризик.

малоризикований розвиток.

Вибір інвестиційної стратегії є компромісом між багатьма чинниками, що впливають на рішення інвестора. Врахувати одночасно всі неможливо. Наведемо перелік найсуттєвіших чинників, які мають для інвестора стратегічне значення:

• достатність ресурсів інвестора;

• визначеність (гарантованість) результатів.

• ефективність — переважання доходів над витратами;

• максимізація дохідності і мінімізація ризику;

• визначеність із часовими параметрами інвестування;

• узгодженість із внутрішньою спроможністю інвестора;

• узгодженість із зовнішнім середовищем.

Залежно від співвідношення дохідності й ризику виокремлюють агресивну, ризиковану стратегію (орієнтовану на високу дохідність при високому ризику) і консервативну (малоризиковану) стратегію. За параметром часу може бути стратегія швидкого зростання і стратегія поступового розвитку.

Якщо вдається розробити стратегію, яка цілком відповідає очікуванням і критеріям інвестора, її називають збалансованою. Якщо наявні на ринку об'єкти інвестування не дають змогу оптимізувати стратегічні плани інвестора і задовольнити всі його умови та критерії, стратегію вважають незбалансованою.

Базовим моментом розробки стратегії є обсяги фінансових ресурсів для інвестування. Джерелами коштів можуть бути (рис. 4.2):

• власні фінансові ліквідні ресурси інвестора (прибуток, амортизаційні відрахування, доходи від реалізації майна, страхові надходження, грошові нагромадження і заощадження фізичних та юридичні осіб);

• позикові кошти (з оформленням боргових зобов'язань інвестора щодо повернення коштів: облігаційні позики, банківські та бюджетні кредити);

• залучені кошти (із передачею частини прав щодо керування активами проекту, але без боргових зобов'язань інвестора);

• кошти іноземних інвесторів;

• кошти державного бюджету або місцевих бюджетів;

• кошти, надані в тимчасове користування на правах оренди у формі матеріальних активів.

Використані при інвестуванні фінансові ресурси мають ціну, яку інвестор платить за користування ними. Вартістю власних коштів інвестора є сума, що могла б бути отримана (зароблена) інвестором, якби він використовував свій капітал не в даному проекті, а вкладав його в інші фінансові інструменти (безризикові). Це так звана альтернативна вартість власного капіталу інвестора.

Власні фінансові ресурси підприємства-інвестора можуть складатися з нерозподіленого (невикористаного) прибутку, накопиченої частини амортизаційного фонду й коштів від мобілізації внутрішніх активів. До останнього належать засоби від продажу зайвого устаткування, продажу (для зниження запасів) частини зарезервованих матеріальних ресурсів, здачі майна в оренду, продажу дебіторської заборгованості інших підприємств тощо. Додаткова мобілізація внутрішніх ресурсів стає можливою завдяки, наприклад, тому, що у ході реалізації на підприємстві проекту капітальних вкладень може уповільнюватися виробничий процес і вивільняється частина оборотних коштів.

Позикові фінансові ресурси, як правило, складаються з довгострокового банківського кредиту, емісії боргових зобов'язань підприємства (облігації й векселі) й позик інших юридичних осіб.

Близькі до позикових лізингові форми використання матеріальних активів (як правило, це основні фонди). Інвестор дістає право використання матеріальних активів під фінансові зобов'язання погасити їх вартість у формі орендної плати за графіком і у встановлених сумах. Використання лізингових форм фінансування активів проекту не знижує загальної вартості проекту, але розподіляє її частинами в часі. Це робить проект більш реальним за необхідними коштами і більш ліквідним, тому що орендоване майно при визначених у договорі оренди умовах може бути повернуто орендодавцю в разі невдачі проекту. В умовах розвинутого ринку лізингові форми фінансування реальних проектів широко (до 15 % інвестиційних витрат) використовуються.