Сторінка

5

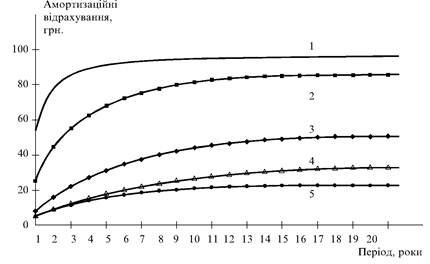

Рис. 2. Рівень накопичення амортизаційних відрахувань згідно з чинними нормами податкового та бухгалтерського обліку з урахуванням структури основних засобів підприємств за методами: 1 — прискореного спадного залишку; 2 — спадного залишку; 3 — кумулятивний; 4 — лінійний; 5 — податковий

На цьому рисунку не показано виробничий метод нарахування амортизації, оскільки його неможливо коректно порівняти з методами, що ґрунтуються на визначенні терміну експлуатації об'єктів. Доцільність застосування виробничого методу у кожному разі необхідно визначати для конкретних видів об'єктів з урахуванням технологічно обґрунтованої динаміки обсягів виробництва.

Істотно, що умови амортизації об'єктів за різними методами значно вирізняються, у зв'язку з чим практичної цінності набуває дослідження властивостей кожної моделі нарахування амортизації.

Так, максимальний грошовий потік спостерігається у разі використання методу прискореного спадного залишку, мінімальний — методу, який передбачено податковим законодавством для І групи основних фондів. Отже, якщо очікується злиття бухгалтерського та податкового обліку і підприємства орієнтуються на максимізацію потоку амортизаційних відрахувань саме в межах податкового обліку, є доцільним у межах бухгалтерського обліку до моменту злиття користуватися методами амортизації, які приводять до мінімального спрацювання об'єктів, а після злиття застосовувати метод прискореного спадного залишку.

Залишкова вартість основних фондів, яка відображається у бухгалтерській звітності, у сучасних умовах впливає лише на вартість підприємств у процесі перерозподілу власності. Залежно від перспективних цілей компанії є можливість впливати на залишкову вартість основних фондів, застосовуючи різні методи їх амортизації.

Залежно від цілей підприємств використання різноманітних методів амортизації призведе до штучного збільшення або зменшення залишкової вартості основних фондів на конкретну дату.

Наведені результати досліджень свідчать, що управління процесами нарахування амортизації може бути достатньо економічно вигідним завдяки значній вартості основних фондів компанії та можливості впровадження відповідних програм на всіх підприємствах галузі.

Зважаючи на існуючі проблеми з інкасацією дебіторської заборгованості на належному рівні, а також на гострий дефіцит коштів для здійснення капітальних вкладень, актуально запроваджувати на підприємствах такі проекти, що спрямовані насамперед на максимізацію грошового потоку. Але з урахуванням пріоритетності напрямів капіталовкладень, що зумовлюються виробничими потребами, доцільно запроваджувати паралельні проекти, насамперед із мінімальними обсягами фінансування та періодом окупності. Розробка й запровадження програми управління амортизаційними відрахуваннями відповідають наведеним умовам.

Частка реконструкції в капітальних вкладеннях в Україні підвищується, але вона менше, ніж у розвинених країнах, передусім у США. Для того щоб реконструкція підприємств посіла належне їй місце, потрібно передбачати її як обов'язкову стадію довгострокового розвитку кожного підприємства по аналогії з тим, як планується капітальний ремонт будинку й устаткування підприємства. Бажано, щоб здійснення реконструкції та модернізації збігалося у часі з капітальним ремонтом.

До поділу капітальних вкладень на нове будівництво і реконструкцію примикає їх поділ на вкладення екстенсивного та інтенсивного типу. Вкладеннями екстенсивного типу називають такі, що мають за мету збільшення обсягів виробництва на основі існуючої техніки і технології. Вкладення цього типу потребують залучення додаткової кількості сировини, працівників, енергії пропорційно збільшенню обсягів виробництва, що веде до зростання кількості робочих місць і не зменшує фондомісткості і собівартості виробництва. Під вкладеннями інтенсивного типу розуміють такі вкладення, що передбачають упровадження нової чи поліпшеної техніки і технології, використання внутрішніх резервів виробництва, зменшення втрат.

Зростання інвестицій інтенсивного типу зумовлює швидке підвищення матеріального рівня життя, оскільки зростаючий виробничий апарат підвищує продуктивність праці. Звідси випливає, що нинішній добробут є значною мірою результатом учорашніх інвестицій, а сьогоднішні інвестиції, у свою чергу, закладають основи для завтрашнього збільшення продуктивності праці і відповідно до підвищення добробуту.

До 1990 р. економіка України, хоч і розвивалася неефективно, усе-таки мала позитивний приріст національного доходу (1986 р. — 2 %, 1987 р. — 4,9 %, 1988 р. — 2,3 %, 1989 р. — 4,1 %). У 1989 р. обсяг національного доходу збільшився на 14 % проти 1985 р. [10, с 19]. Починаючи з 1990 p., і особливо з 1991 р., в Україні спостерігався процес загального спаду виробництва.

У 1992-1996 pp. спад виробництва в Україні значно збільшився. У 1993 p., наприклад, обсяг національного доходу скоротився порівняно з 1990 р. на 39,4 %, продукції промислового виробництва — на 17,8 %, продукції сільського господарства — на 21,8 %, товарів народного споживання — на 29,1 % (у тому числі продовольчих і непродовольчих товарів — відповідно на 34,6 і 27,5 %).

Економіка в цей період розвивалася значною мірою під впливом цін на енергоносії. У грудні 1993 р. ціни на нафту збільшилися (порівняно з груднем 1991 р.) майже у 14 тисяч разів, а на газ — у 7,5 тисяч разів. Внутрішні ціни на вугілля збільшилися за цей період у 3,4 тисяч разів. Чергове збільшення цін на вугілля (у 4,8 раза) на початку 1994 р., у свою чергу, призвело до нового підвищення цін у країні [23, с 8].