Сторінка

12

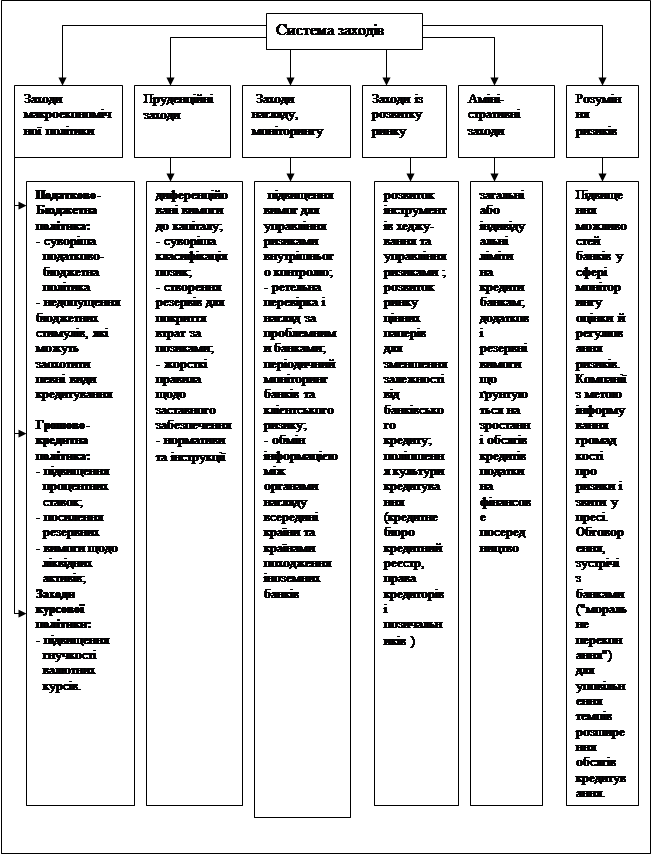

Рисунок 1.1 - Система заходів щодо вдосконалення управління банківським кредитування

Рисунок 1.1 - Система заходів щодо вдосконалення управління банківським кредитування

Країни Центральної та Східної Європи мають неоднакові можливості для застосування суворіших заходів банківського регулювання і пруденційного нагляду. У багатьох із них системи нагляду вже посилені, а тому виключно важливе значення має підвищення спроможності банків і органів нагляду ефективніше оцінювати і відповідно реагувати на опосередкований вплив курсових ризиків - особливо з урахуванням того, що в більшості країн Центральної та Східної Європи значна частка кредитів надається в іноземних валютах, а інформація про ступень хеджування ризиків позичальника є обмеженою.

Ряд країн регіону - Україна, Боснія, Румунія, Сербія, Хорватія, Естонія - стали на шлях жорстокішого регулювання і нагляду банківської діяльності, тоді як Польща реалізувала заходи стосовно посилення системи управління ризиками з боку банків і одночасно скоригувала вимоги щодо достатності капіталу з урахуванням курсового ризику.

Деякі країни Центральної та Східної Європи - Болгарія, Румунія, Хорватія - для вирішення проблем, пов’язаних зі швидким зростанням обсягів кредитування приватного сектору, застосували комплекс адміністративних заходів, реалізованих шляхом запровадження додаткових резервних вимог, використовуваних у разі перевищення лімітів кредитування або залучення банками іноземних позик (зокрема й запозичень у власних головних установах).

Стрімке зростання обсягів кредитування у країнах Центральної та східної Європи і в Україні зокрема відображає процес подолання відставання у сфері фінансового посередництва – з низьких рівнів до рівнів, характерних для країн із розвинутою ринковою економікою. Але навіть при переході до нової рівноваги розширення обсягів кредитування може набути розбалансованого характеру і за відсутності надійного управління призвести до значних ризиків. Аби скористатися перевагами розширення обсягів кредитування, водночас запобігаючи ризикам, передусім центральні банки цих країн повинні провадити такі заходи економічної політики, які ефективно протидіятимуть вразливості реального і фінансового секторів. Одним із ключових елементів оцінки вразливості є прискорення створення комплексних інформаційних систем, які б давали змогу регулярно проводити моніторинг і аналіз динаміки кредитування. Центральні банки та органи влади повинні й надалі посилювати систему пруденційного і банківського нагляду для підвищення стійкості фінансової системи країни, долаючи негативні наслідки зростання обсягів кредитування.

Висновки:

1. В економічній літературі немає єдиного поняття, що таке кредит. За своєю сутністю та механізмом впливу на процес суспільного відтворення кредит є однією з найскладніших економічних категорій. Тому в економічній теорії протягом кількох століть ведуться дискусії навколо питань, пов’язаних із сутністю та роллю кредиту. Найбільш поширеними в економічній літературі є два підходи до визначення сутності кредиту: ототожнення кредиту з цінністю, яка передається одним економічним суб’єктом іншому в позику; ототожнення кредиту з певним видом економічних відносин, які формуються в суспільстві.

Найбільш розповсюдженим висновком економічної сутності кредиту є таке. Кредит - це суспільні відносини, що виникають між економічними суб’єктами у зв’язку з переданням одним одному в тимчасове користування вільних коштів (вартості) на засадах зворотності, платності та добровільності.

Сутність кредиту проявляється через його функції. Найменше розходжень серед дослідників кредиту спостерігається щодо перерозподіленої функції. Різного тлумачення в літературі у різних авторів набула така функція кредиту, яка пов’язана із забезпеченням потреб обороту в платіжних засобах. Окремі дослідники визнають також контрольну функцію кредиту.

2. Існує дві форми кредиту: товарна і грошова. Види кредиту класифікують за різними критеріями: залежно від суб’єктів кредитних відносин; залежно від сфери економіки; за терміном, на який передається вільна вартість; за галузевою спрямованістю кредиту; залежно від цільового призначення кредиту.

3. Основними найбільш визнаними є такі принципами кредитування є: цільове призначення позички; строковість; поверненість; забезпеченість; платність користування позиченими коштами.

РОЗДІЛ 2 АНАЛІЗ ДІЮЧОЇ ПРАКТИКИ ПОРЯДКА ВИДАЧИ ТА ПОГАШЕННЯ КРЕДИТІВ БАНКІВ

2.1. Кредитного портфель банків України: аналіз стану та динаміки кредитних операцій в загальних активах банків

Активи комерційного банку поділяють на чотири основні категорії: готівка та прирівняні до неї кошти, цінні папери, кредити, основні засоби та інші активи. Як і структура пасивів, структура активів банку значною мірою обумовлюється економічною ситуацією в країні, репутацією банку, стратегією, яку він намагається реалізувати на ринку, та специфікою менеджменту. Серед зазначених категорій найбільшу частку в активах банків становить кредитний портфель банку. При цьому кредити банку є тими активами ринкова вартість яких найважче піддається оцінюванню. Неправильне визначення ринкової вартості кредитів та якості кредитного портфеля призводить до формування резервів, неадекватних реальній якості кредитів і до завищення або заниження величини власного капіталу банку.

Ключовою передумовою системи управління кредитним ризиком є продумана кредитна політика банку, яка створює основу організації кредитної роботи банку відповідно до загальної стратегії його діяльності.

У сучасних умовах з метою забезпечення організації ефективної кредитної діяльності комерційні банки розробляють власну внутрішню кредитну політику та впроваджують практичні механізми її реалізації. Кредитна політика банку визначає завдання і пріоритети кредитної діяльності банку, засоби і методи їх реалізації, а також принципи і порядок організації власне кредитного процесу. Кредитна політика створює основну організації процесу банківського кредитування відповідно до загальної ринкової стратегії діяльності банку та повинна чітко визначати цілі кредитування, відповідне документально-методичне забезпечення та правила їх реалізації.

Інші реферати на тему «Банківська справа»:

Організація і функціонування провідних банківських систем зарубіжних країн

Банківська система України. Правові основи банківського кредитування

Правовий статус банків та фінансово-кредитних установ в Україні

Обслуговування державного зовнішнього боргу

Особливості функціонування акціонерних підприємств в умовах ринкової економіки