Сторінка

9

Норматив максимального розміру наданих міжбанківських позик (Н12) розраховують за формулою:

![]() ,

,

де МБн — загальна сума наданих комерційним банком міжбанківських позик. Максимальне значення цього нормативу не повинно перевищувати 200%.

Норматив рефінансування (Н13):

![]() ,

,

де МБо – загальна сума отриманих комерційним банком міжбанківських кредитів; ЦК – загальна сума залучених централізованих коштів. Максимальне значення цього нормативу не повинно перевищувати 300%.

Норматив інвестування (Н14|) характеризує використання капіталу банку для придбання часток акціонерних товариств, підприємств, недержавних боргових зобов'язань і розраховується за формулою:

![]() ,

,

де Кін – кошти комерційного банку, які інвестуються на придбання часток акціонерних товариств, підприємств, недержавних боргових зобов'язань; ЦП – цінні папери в портфелі банку, призначені на інвестиції; Ва – вкладення в асоційовані компанії. Максимальне значення цього нормативу не повинно перевищувати 50 % капіталу банку.

1.5 Порівняльний аналіз споживчого кредитування в банках

США, Франції та України

У банках ринкових країн набув широкого розвитку споживчий кредит, який прискорює реалізацію товарів широкого вжитку і побутових послуг, збільшує платоспроможний попит населення, підвищує його життєвий рівень. Суб'єктами кредитування є фізичні особи. У ролі кредиторів виступають комерційні банки, ощадні каси й асоціації, ломбарди, кредитні спілки, підприємства і організації. Об’єкти споживчою кредитування – це витрати, пов'язані із задоволенням потреб населення для купівлі товарів в особисту власність, а також виграти інвестиційного характеру на будівництво і підтримку нерухомості.

Грошові споживчі кредит за термінами погашення класифікуються на:

• кредити на виплати;

• револьверні (відновлювальні) кредити;

• кредити одноразового погашення.

Кредити на будівництво житла виділені в окрему категорію і мають назву іпотечних кредитів, надаються вони під заставу нерухомості. Кредит на виплат платежу передбачає погашення його процентів за ним щомісяця рівними частинами. Терміни погашення таких кредитів – від двох до п'яти років, суми кредиту залежать від об'єкта кредитування, кредити надаються під забезпечення гарантів. У країнах Західної Європи і США кредити на виплат поділяються на прямі і непрямі банківські споживчі кредити. При прямому кредитуванні укладається договір між банком і позичальником. При непрямому – посередник має договір з банком, одержує кредит від банку та передає його споживачеві.

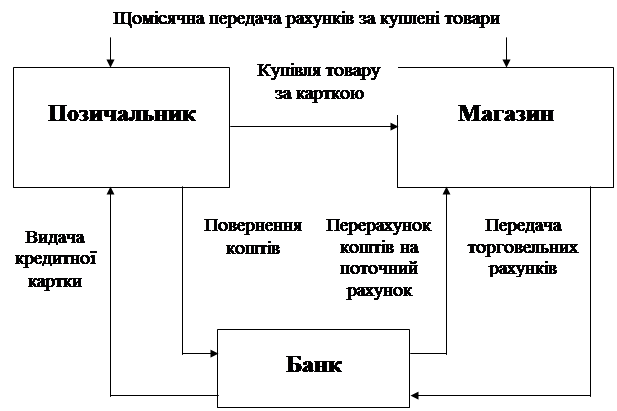

У групу револьверних кредитів включають кредити, надані позичальником за єдиним активно-пасивним поточним рахунком у вигляді овердрафту чи кредитною карткою. Надання овердрафту здійснюється під забезпечення ощадним вкладом чи цінними паперами або без забезпечення шляхом видачі чекової книжки.

Схема 2.

Кредитні відносини при наданні револьверного кредиту

|

Доходи за цей кредит банки отримують із процентів, що стягуються з торгівельних підприємств за оплату торгівельних рахунків, процентної суми за кредит і плати за картку.

Третя група кредитів кредити одноразового погашення характерні тим, що погашення боргу і процентів за ним здійснюється одночасно. Ці кредити називаються бриджинг-позики.

Крім вказаних кредитів, індивідуальним позичальникам надають також обліковий короткостроковий кредит (дисконт векселя), кредит з індивідуальними умовами для придбання дорогих товарів, навчання дітей, персональні позики студентам тощо.

Банкам України доцільно використовувати досвід зарубіжних країн для здійснення споживчого кредитування.

Метою аналізу кредитоспроможності приватних позичальників є оцінка кредитних ризиків, які дещо відрізняються від ризиків при кредитуванні юридичних осіб. Більшість споживчих кредитів невеликі за розмірами, у той же час собівартість операцій відносно висока, тому банки змушені збільшувати кількість позичальників, щоб покрити власні витрати на кредитування.

У США й інших ринкових країнах існують спеціальні юридичні норми і правила, що регулюють використання споживчих кредитів. Кредитори не мають права здійснювати дискримінацію потенційних позичальників: за расовими, релігійними ознаками, національністю, сімейним станом, статтю, якщо останні задовольняють основні критерії відносно кредитних ризиків. Однак кредит може отримати тільки громадянин даної країни. Найчастіше вивчення кредитоспроможності індивідуальних позичальників здійснюється за бальною системою оцінки надійності клієнтів. У таблицях подано типові для американських, французьких, англійських банків класифікаційні бальні оцінки для визначення надійності позичальника (див. Дод. 2 і Дод. 3). За критеріями першої таблиці відмовляють у кредиті позичальникові, якщо він набрав менше ніж 13 балів. При отриманні ним близько 30 балів розглядають пропозицію про надання кредиту з великим ризиком. За критеріями другої таблиці найвигіднішим є позичальник, який одержує більше ніж 510 балів, а якщо сума балів менша за 380 – то банк відмовляє позичальникові у видачі кредиту.