Сторінка

13

|

| |||

| |||

Згідно із Законом України “Про заставу” застава – це спосіб забезпечення будь-якого зобов’язання. При здійсненні заставних операцій банки керуються законом “Про заставу”, Цивільним кодексом України та іншими нормативними документами. Кредитор, котрий приймає заставу, має право при невиконанні боржником зобов'язання, забезпеченого заставою, одержати компенсацію з вартості заставного майна шляхом його реалізації.

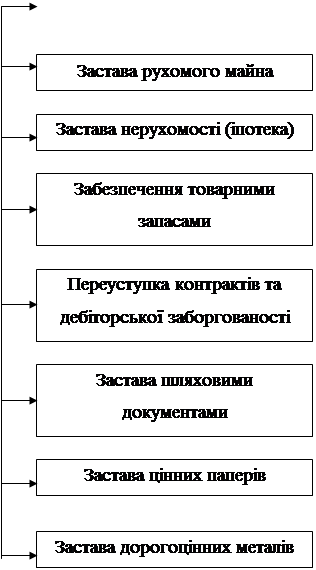

Предметом застави можуть бути нерухомість, товарно-матеріальні цінності, цінні папери, готова продукція, сировина, прибутки майбутніх періодів, майнові права тощо. Предметом застави може бути будь-яке майно, яке відповідно до законодавства України може бути відчужене заставодавцем, а також цінні папери і майнові права.

Заставне майно мусить мати:

- високу ліквідність, тобто здатність до конвертації в грошові кошти;

- здатність до тривалого зберігання (як правило, протягом терміну користування позичкою);

- стабільні ціни;

- низькі витрати щодо зберігання і реалізації;

- легкий доступ для контролю.

Застава повинна забезпечити не тільки повернення позички, а й сплату процентів і пені за договором. Вартість застави має бути вищою, ніж розмір позички. Основні засади при кредитуванні під заставу:

- Базою для визначення обсягу кредиту, що надається під заставу, має бути ліквідаційна вартість об’єкта застави;

- Базою для розрахунку ліквідаційної вартості об’єкта повинна бути його ринкова вартість;

- Ліквідаційна вартість об’єкта завжди менша, ніж його ринкова вартість.

Одним із найефективніших способів забезпечення зобов'язань є іпотека – застава нерухомості. Об'єкти нерухомості мають, як правило, значну вартість. Крім того, вони пов'язані із землею, а отже, їх неможливо сховати, таємно перемістити в інше місце чи якимось іншим способом вивести з-під контролю заставодержателя. Позичальник одержує кредит на тривалий період, причому має змогу зберегти за собою заставлену нерухомість, не ризикуючи іншим майном. Кредитор же отримує безпрограшний варіант відшкодування позики. Важливою передумовою іпотеки є об'єктивна оцінка майна, вартість якого зазначається і в договорі, і в заставній. Порядок оцінювання майна визначається, як правило, сторонами договору про іпотеку.

Одним із фундаментальних принципів є необхідність державної реєстрації іпотеки за місцем знаходження її предмета. Незареєстрована іпотека недійсна. Державна реєстрація носить і публічний, відкритий характер Для кожного цілісного об’єкта нерухомого майна у спеціальній установі повинна вестися книга реєстрації прав на майно чи поземельна книга, де записується все, що стосується речових прав на нього. Чинним законодавством України не передбачено єдиного порядку реєстрації землі та нерухомого майна. Повноваженнями з реєстрації різних видів нерухомості наділені різні органи:

- місцеві ради, які видають Державні акти на право власності на землю;

- місцеві органи Держкомзему, які ведуть Земельний кадастр;

- місцеві відділення Бюро технічної інвентаризації (БТІ), які реєструють будівлі;

- органи Фонду державного майна України, які реєструють зміну права власності в процесі приватизації.

Іпотека може оформлятися у вигляді заставної – іменного цінного папера, який засвідчує право власника вимагати виконання грошового зобов'язання, забезпеченого іпотекою майна, а в разі його невиконання вимагати звернення і стягнення на заставлене майно. Заставна дає змогу здійснити своєрідну інтеграцію ринку нерухомості та фондового ринку.

Витрати на оцінку повної вартості і нотаріальне оформлення застави по кредиту Позичальник бере на себе. Банк як забезпечення кредиту розглядає наступні основні види забезпечення:

- договір застави майнових прав на внески фізичних осіб, ощадні і депозитні сертифікати

- житлові будинки, квартири і гаражі;

- нерухомість, чи устаткування товари юридичних осіб (додаток);

- акції, облігації й інші цінні папери ;

- автотранспорт;

- будь-яке інше майно споживчого і виробничого призначення, крім окремих видів майна, застава якого заборонений законом;

- поручительство фізичних і юридичних осіб . У цьому випадку банк повинний чітко розуміти, що поручительство повинне бути обґрунтоване розрахунком фінансового ліміту поручителя, при необхідності підкріплено заставою майна поручителя.

У договорах застави (додаток 5) необхідно обов'язково вказувати:

- П. І. П. позичальника;

- місце його проживання;

- суть забезпеченого заставою вимоги, його розмір і термін виконання зобов'язань (відповідно до умов кредитного договору - сума кредиту, термін повернення, розмір процентної ставки за користування кредитом і термін сплати відсотків, розмір підвищеної процентної ставки і термін сплати, розмір неустойки).

При прийнятті в заставу майна, останнє повинно бути застраховане, якщо це передбачено чи законом договором. Якщо закладене майно залишається у володінні Заставника, то останній зобов'язаний застрахувати його на користь банку у страховій компанії за узгодженням з банком до висновку кредитного чи договору до видачі кредиту. При висновку договору застави рухомого майна обов'язково виробляється реєстрація такого забезпечення в Державному реєстрі. При цьому реєстрація застави рухомого майна виробляється за рахунок засобів Позичальника, що вказується в договорі застави. При цьому необхідно зажадати від реєстратора Державного реєстру виписку про чи наявність відсутності в ньому записів про закладене рухоме майно Позичальника (Заставника).