Сторінка

10

Зарубіжні банки, вивчаючи репутацію індивідуальних позичальників, використовують метод кредитною скорингу, пристосовуючи його до особливостей банку і характер банківського законодавства країни. Техніка кредитний скоринг була розроблена американським економістом Д. Дюраном на початку 1940-х років і використовує такі коефіцієнти при нарахуванні балів:

1. Вік: 0.1 бала за кожний рік понад 20 років (максимум 0.30);

2. Стать: жінка - 0.40; чоловік – 0;

3. Термін проживання: 0.042 за кожний рік проживання в даній місцевості (максимум 0.42 бала);

4. Професія: 0.55 – за професію з низьким ризиком. 0 – за професію з високим ризиком і 0,16 – для інших професій;

5. Праця в корпорації: 0,21;

6. Стаж: 0,059 - за кожний рік праці в даній корпорації (максимум - 0.59 бала);

7-9. Фінансові показники: 0,45 - за наявність банківського рахунку; 0.35 - за володіння нерухомістю; 0.19 – при наявності страхового поліса із страхування життя.

Межа, що розділяє «добрих» і «поганих» клієнтів, - 1,25 бала. Клієнт, котрий набрав більше ніж 1,25 бала, вважається кредитоспроможним, і – навпаки. Модель скорингу дозволяє провести експрес-аналіз у присутності клієнта за його заявою на кредит.

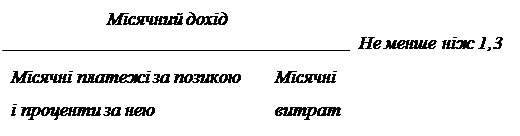

Кредитний працівник розраховує коефіцієнт платоспроможності фізичної особи за формулою:

|

Кпл.=

|

Кредити на споживчі потреби не видаються особам, у яких утримання із заробітної плати та за виконавчими листами становлять 50 відсотків заробітку.

Інші комерційні банки України при кредитуванні фізичних осіб основними критеріями кредитоспроможності встановили:

• стабільне працевлаштування;

• постійне професійне зростання і зростаючі доходи;

• наявність депозитних вкладів у банках;

• репутацію позичальника (високі моральні якості, дотримання ділової етики, платіжної дисципліни, достатній майновий стан тощо).

Одночасно банками проводиться перевірка кредитоспроможності як позичальника, так і його поручителя за спеціальною інформаційною карткою.

ІІ розділ. Практика банківського кредитування фізичних осіб

2.1 Етапи кредитного процесу

Ефективність кредитної діяльності комерційного банку безпосередньо залежить від того, наскільки якісно здійснена структуризація процесу банківського кредитування, наскільки чітко визначені завдання основних етапів цього процесу та функції працівників, що відповідають за проведення кредитних операцій.

І етап. Формування портфеля кредитних заявок. Кредитні відносини між банком і клієнтом розпочинаються з отримання та розгляду кредитної заяви, в якій передусім містяться відомості щодо позики, якої потребує клієнт: мета, розмір, вид і термін позики, вид забезпечення тощо (додаток 4). Необхідною складовою заявки є пакет супровідних документів, ретельний аналіз яких здійснюється на наступних етапах процесу кредитування. До пакета входять, як правило, такі документи:

1. Паспорт громадянина України чи тимчасове посвідчення особи-резидента з вклеєним фото (25, 45 років), з пропискою в межах області, з підписом власника, без виправлень і підтирань.

2. Довідка (можлива копія чи дублікат) про присвоєння ідентифікаційного коду з ДПА. Якщо коду не присвоєно з певних релігійних, культурних мотивів і є відповідний запис у паспорті, довідка не потрібна.

3. Довідка про доходи – з місця роботи, декларації, корінці систем переказу коштів – за останні 6 місяців. При необхідності – довідки членів сім’ї. Довідка повинна бути обов’язково зареєстрована (мати номер і дату), з підписами керівника та головного бухгалтера.

ІІ етап. Безпосередня співбесіда з потенційним позичальником.

Кредитний працівник проводить попереднє інтерв’ю з потенційним позичальником. Ця бесіда має велике значення для вирішення питання щодо позики: вона дозволяє не тільки з’ясувати окремі деталі кредитної заявки, але й скласти своєрідний психологічний портрет позичальника. У ході співбесіди кредитний працівник концентрує свою увагу на базових, ключових для банку питаннях, які можуть бути розподілені за такими групами.

1. Загальні відомості про позичальника;

2. Питання щодо кредиту:

- яку суму клієнт планує отримати у позику;

- на що і як буде використана дана сума;

- процентна ставка;

- засоби надання кредиту.

3. Питання, пов’язані з погашенням кредиту:

- запланована сума заробітної плати;

- чи є особи, готові надати гарантію або поручительство, та який їх фінансовий стан.

4. Питання щодо забезпечення кредиту:

- яке забезпечення може бути передано у застану;

- хто є власником забезпечення;

- де воно зберігається;