Сторінка

5

Кредити на будівництво, капітальний ремонт, купівлю житлових будинків, садових будиночків надаються в розмірі 75% їх кошторисної вартості в межах розмірів, що встановлюються банками України залежно від рівня цін, на термін, що не перевищує 10 років.

Для одержання кредиту позичальник подає такі документи:

• індивідуальна заява;

• паспорт або документ, що його заміняє;

• довідка з місця праці (пенсіонер – пенсійне посвідчення) та інші документи для визначення кредитоспроможності;

• документи, що підтверджують забезпечення кредиту (гарантію, поруку, договір страхування або застави майна);

• документ, що підтверджує право на пільговий безпроцентний кредит;

• інші документи, які вимагають банки, щоб зменшити кредитний ризик.

Разом з тим, для одержання кредиту:

• на будівництво індивідуального житлового будинку позичальник подає завірений у встановленому порядку витяг із рішення місцевих органів влади про виділення земельної ділянки під забудову, проект будівництва з кошторисною вартістю, що завірений архітектором;

• на будівництво надвірних будівель – довідку місцевої адміністрації про те, що позичальник є власником житлового будинку без надвірних будівель;

• на будівництво, капітальній ремонт садових будиночків – довідку з правління садівничого кооперативу про членство в ньому;

• на придбання квартири в житловому кооперативі – довідку про членство в житловому кооперативі.

Рішення про видачу кредиту приймається на засіданні кредитного комітету і оформляється протоколом. Після одержання дозволу з позичальником укладається кредитний договір. У кредитному договорі вказують: статус обох сторін, мету і суму кредиту, умови його видачі і погашення, форми забезпечення кредиту, розмір процентної ставки за кредит та порядок її сплати, перелік звітних документів, права та обов'язки обох сторін.

Банки при кредитуванні населення охоче приймають, як форму забезпечення, заставу майна позичальника. Майно, прийняте в заставу, має бути власністю клієнта і страхується за рахунок позичальника. Договір застави завіряється нотаріально. Формами забезпечення споживчого кредиту також можуть виступати: застава цінних паперів, емітованих банком, гарантія і порука іншої фізичної чи юридичної особи.

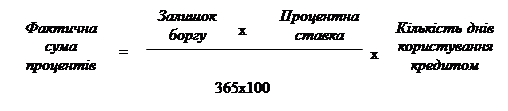

Погашення основного боргу і процентів за кредитом здійснюється позичальником у терміни, встановлені строковим зобов'язанням, що оформляється клієнтом при одержанні кредиту. Сума погашення повинна надходити в банк до 15 числа платіжного місяця погашення кредиту. Розмір щомісячного платежу заборгованості розраховується як відношення суми кредиту до терміну користування ним за договором. Проценти за користування кредитом погашаються, виходячи з фактичної суми процентів, розрахованих на залишок боргу за час користування кредитом, і погашаються щомісяця, одночасно з черговим платежем.

Крім інвестиційних кредитів, установи комерційних банків надають населенню кредити на поточні потреби для:

• придбання предметів тривалою користування (меблі, побутова техніка);

• оплати лікування, навчання відпочинку;

• купівля товарів народного споживання;

Кредитний договір і строкове зобов'язання оформляються після подання протоколу із засідання кредитного комітету.

1.2.2 Кредитні ліміти

Кредитні ліміти установлюються фізичним особам за умови дотримання принципів забезпеченості, поверненості, терміновості і платності. Кредитні ліміти надаються у формі поновлюваної кредитної лінії, тобто сума ліміту може бути використана частинами.

Взаємини сторін регламентуються "Договором про відкриття та обслуговування картрахунку", а також додатковими угодами. Рішення щодо надання кредитного ліміту приймається органом керівництва банку (кредитним комітетом) у межах делегованих йому повноважень.

Основою погашення кредитного ліміту є поточна і майбутня фінансова стабільність клієнта (стабільність рівня доходів).

Від операцій з кредитними картками банк отримує дохід, який складається з:

— комісії, яка стягується з торговельної організації при сплаті рахунків за відпущені власнику кредитної картки товари;

— щорічної плати клієнтів за кредитні картки (якщо вона стягується);

— процентів за кредит, що надається власникам карток у межах ліміту кредитування.

Банк жадає від Позичальника забезпечення кредитного ліміту відповідно до законодавства Україну й у прийнятній для банку формі. Як забезпечення Банк приймає заставу, поручительство й інші форми зобов'язань, прийняті банківською практикою. Банк як забезпечення кредитних лімітів розглядає наступні види забезпечення:

• Застава майнових прав за договором про депозитний внесок (фінансове покриття);

• Гарантії і поручительства платоспроможних підприємств;

• Застава нерухомості, транспортних засобів;

• Застава майнових прав;

Банк може встановити кредитний ліміт на картку клієнта при наявності:

- коштів клієнта на депозитному рахунку в банку;

- коштів поручителя на депозитному рахунку в банку;

- ощадного сертифікату банку.

Банк і володар депозитного рахунку оформляють договір застави майнових прав на депозит і договір-доручення, в якому власник депозиту доручає банку у випадку непогашення заборгованості по кредитному ліміту здійснити погашення заборгованості з коштів, що знаходяться на депозитному рахунку. При наявності сертифікату Банк та клієнт підписують договір про передачу на збереження сертифіката і договір-доручення.

Погашення кредитного ліміту здійснюється клієнтом шляхом внесення коштів на картку в готівковому чи безготівковому вигляді.

Встановлення кредитного ліміту

Звертання в банк

![]()

-доведення до відома

клієнта вимог банку

![]()

Надання в банк

необхідних

![]() документів

документів

-Аналіз кредитоспроможності,

забезпечення,

попереднє заключення

Узгодження (при необхідності)

з: юридичною службою

безпеки

Кредитним відділом

|

| |