Сторінка

1

Сутність і завдання статистики фінансів галузей національної економіки

Фінанси становлять сукупність економічних відносин, пов’язаних з формуванням, розподілом і використанням грошових коштів (фінансових ресурсів) у господарській діяльності.

Статистика фінансів галузей національної економіки:

• вивчає систему показників і кількісні характеристики економічних відносин на основі властивих їй статистичних методів;

• вивчає процес здійснення фінансовими органами розподілу, нагромадження та використання фінансових ресурсів;

• визначає резерви отримання прибутку і підвищення рентабельності;

• виявляє фактори, що впливають на показники фінансового стану;

• досліджує розподіл прибутку, оборотність обігових коштів. Завдання статистики фінансів галузей національної економіки:

• розробка інструментів статистичного спостереження (форм звітності, які затверджує Міністерство фінансів України та державний комітет із статистики);

• проведення спеціальних спостережень, які дають змогу отримати необхідну інформацію для дослідження того чи іншого явища;

• методологічне і технічне забезпечення зведення масових даних, що отримують від підприємств у процесі надання ними статистичної звітності, групування і подання даних органам управління і контролю;

• удосконалення системи статистичних показників, що характеризують фінанси підприємств і галузей національної економіки;

• удосконалення статистичної методології аналізу показників прибутку, рентабельності, виявлення і вимірювання факторів, що впливають на зміну цих показників.

Поняття і склад системи показників фінансів галузей національної економіки

Система фінансових показників характеризує економічні результати діяльності галузей національної економіки і умови, в яких здійснюється ця діяльність.

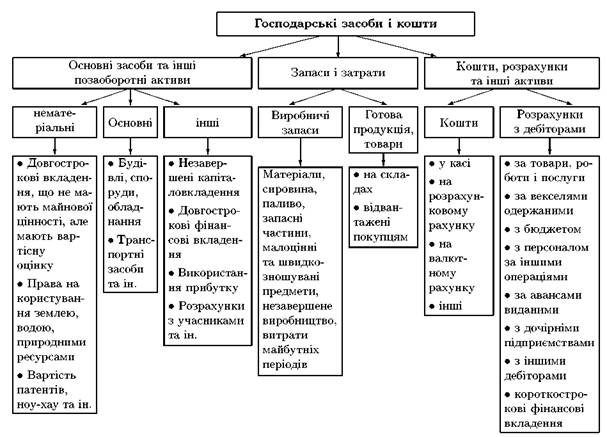

Результати діяльності галузей можна подати у вигляді показників, які характеризують сукупність економічних ресурсів, що є у розпорядженні підприємств і в разі їх використання повинні забезпечувати отримання доходу.

Основний капітал складається з матеріальних засобів, які використовуються на підприємстві тривалий період. Це земля, обладнання, верстати, транспортні засоби тощо. У процесі експлуатації вони зношуються і списуються у вигляді амортизаційних відрахувань на новостворений продукт. Термін їх використання — кілька років.

До цінностей, що визначаються як нематеріальні активи, належать видавничі права, патенти, законні права на вид діяльності, вартість фірмового знака і фірми.

Обіговий капітал — це частина виробничого капіталу, вартість якого у процесі виробництва повністю переходить на продукт, що виробляється. Термін використання оборотного капіталу — щонайбільше рік.

Гроші можуть мати форму готівки в касі, коштів на банківських рахунках, цінних паперів.

Дебіторська заборгованість виникає під час продажу товарів і надання послуг у кредит.

Резерви (запаси) можуть мати вигляд сировини і матеріалів незавершеного виробництва, готових виробів.

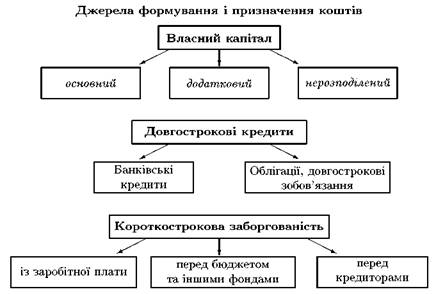

Власний капітал виражається фінансовим вкладом господаря підприємства та його співвласниками, акціонерами.

Довгостроковий капітал може бути створений з резервів, які складаються на основі прибутку минулих років.

Резерви забезпечують підприємство коштами на випадок майбутніх непередбачених витрат чи виплати боргів.

Довгострокові кредити підприємство бере на тривалий термін (понад рік).

Короткострокові зобов'язання охоплюють заборгованість підприємства, яка повинна бути погашена в термін до одного року.

Поточна заборгованість становить зобов'язання підприємства перед працівниками із заробітної плати, зобов'язання перед бюджетом і фондами з виплати податків, зобов'язання перед кредиторами.

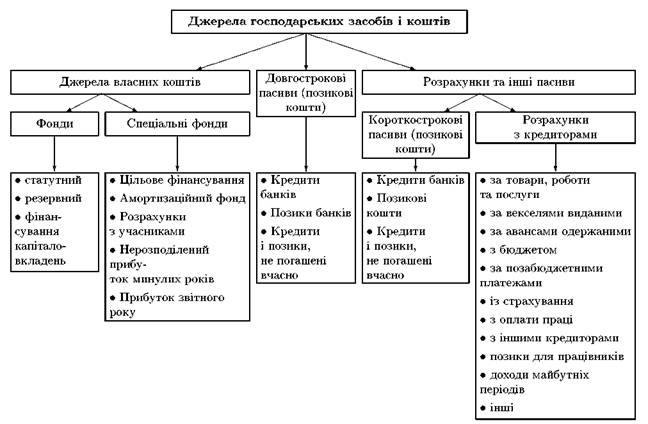

Наведемо класифікацію господарських засобів і коштів, а також; джерел їх утворення (за Н. Ткаченко).

Статистика фінансів підприємств

Перехід до ринкової економіки істотно вплинув на фінансову систему загалом і насамперед на її основну ланку — фінанси підприємств.

Фінанси підприємств — це система фінансових або грошових відносин, які виникають у процесі формування основного та оборотного капіталу, фондів, коштів підприємств, їх розподілу та використання.

Завдання статистики фінансів підприємств:

• оцінює ефективність використання ресурсів;

• аналізує фінансовий стан рентабельності, фінансову стабільність;

• визначає становище на фінансовому ринку;

• аналізує платоспроможність, ліквідність та конкурентоспроможність підприємств.

Статистика фінансів підприємств здійснює статистичний аналіз відносин між власниками (акціонерами), працівниками підприємств, постачальниками, споживачами, фінансово-кредитними інститутами, бюджетними та позабюджетними фондами, органами управління підприємством.

Фінанси підприємств виконують певні функції:

• оперативну (ґрунтується на підсумках статистичного аналізу формування доходів і фондів);

• розподільну (полягає в розподілі отриманих коштів за напрямками з метою підтримання пропорційного їх використання);

• контрольну (перевірка ефективності здійснення різних видів діяльності).

Виконання цих функцій здійснюється за напрямками (блоками) —управління поточною фінансовою діяльністю, активами, пасивами та ефективністю управління поточною фінансовою діяльністю. При цьому використовують результати аналізу формування та використання доходів, поточних витрат та їх фінансування, утворення та використання прибутку, амортизаційних відрахувань, господарського ризику.

Інші реферати на тему «Фінанси»:

Основні завдання державного регулювання інвестиційних процесів у економіці України

Абсолютні та відносні величини

Регулювання біржової діяльності через оподаткування

Міжнародні економічні організації як суб’єкти міжнародних фінансів. Структура та основні механізми валютного ринку

Теоретичні та організаційні основи фінансового менеджменту