Сторінка

1

Поняття ліквідності балансу

Основне завдання аналізу ліквідності балансу — перевірити синхронність надходження і витрачання фінансових ресурсів, тобто здатність підприємства розраховуватися за зобов'язаннями власним майном у визначені періоду часу. Ліквідність балансу визначається ступенем покриття зобов'язань підприємства його активами, термін перетворення яких у кошти відповідає терміну погашення зобов'язань. Що швидше той чи інший вид активу може набрати грошової форми, то вища його ліквідність. Абсолютну ліквідність мають грошові кошти.

Аналіз ліквідності балансу полягає у порівнянні статей активу, що згруповані за ознакою ліквідності та розміщені в порядку спадання ліквідності, зі статтями пасиву, що згруповані за ознакою термінів погашення і розміщені в порядку збільшення строковості зобов'язань.

Якщо при такому порівнянні активів вистачає, то баланс ліквідний і підприємство платоспроможне. У противному разі баланс неліквідний і підприємство вважається неплатоспроможним.

Класифікація активів за ознакою ліквідності і пасивів за ознакою терміновості погашення

Для аналізу ліквідності балансу статті вихідного балансу розподіляють і порівнюють за групами.

1. Найліквідніші активи (кошти і поточні фінансові інвестиції) мають дорівнювати кредиторській заборгованості (тобто найтерміновішим зобов'язанням) або перевищувати її; терміни — приблизно до 3 місяців.

2. Швидкореалізовувані активи (дебіторська заборгованість та інші оборотні активи) мають дорівнювати або перевищувати короткострокові пасиви; терміни — 3-6 місяців.

3. Повільно реалізовувані активи (запаси) мають дорівнювати або перевищувати довгострокові зобов'язання (кредити та інші зобов'язання).

4. Важкореалізовувані активи (нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції та інші необоротні активи) мають дорівнювати джерелам власних коштів або перевищувати їх (вони взагалі вважаються безстроковими, бо не мають терміну погашення).

У разі виконання зазначених умов баланс вважається абсолютно ліквідним. Якщо одна або кілька умов порушуються, ліквідність відрізняється від абсолютної. При цьому брак коштів за однією групою активів компенсується їх надлишком в іншій групі лише за вартістю, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

Тотожність активу і пасиву балансу визначає наперед результат порівняння за четвертою групою, якій властиве "балансування". Тому суттєвим є порівняння підсумків за першими трьома групами.

Результати порівняння перших двох груп свідчать про поточну ліквідність, третьої групи — про перспективну ліквідність, оскільки тут розглядаються майбутні надходження та витрачання.

Методика поділу статей балансу на групи для визначення його ліквідності, яка базується на використанні первісних даних бухгалтерського обліку. Тривалість оборотності статей активу визначається за кредитовим оборотом, статей пасиву — за дебетовим оборотом.

Приклади.

1. Рахунок активу "Готова продукція".

Сальдо на 01.04.2000 становило 700 тис. грн; на 01.07.2000 -500 тис. грн. За другий квартал дебетовий оборот становив 2700 тис. грн; кредитовий — 2455 тис. грн.

Тобто у формі "Готова продукція" активи перебувають у середньому 22 дні (від моменту надходження до моменту вибуття).

2. Рахунок пасиву "Короткострокові кредити банків". Сальдо на 01.04.2000 становило 120 тис. грн, на 01.07.2000 -

80 тис. грн. За квартал дебетовий оборот становив 360 тис. грн, кредитовий — 300 тис. грн.

(120+ 80): 2-90 Середня тривалість одного обороту становить = 25 днів.

Після розрахунку оборотності окремих видів активів та їх джерел можна обгрунтовано розподілити активні статті за термінами реалізації, а пасивні — за термінами оплати і створити відповідні групи балансу. Наприклад, термін реалізації першої групи активів і пасивів не перевищує одного місяця, другої — 1-5, третьої — 6-12, четвертої— 12-18 і т. д.

Такий метод побудови балансу ліквідності складніший, але дає точніші результати.

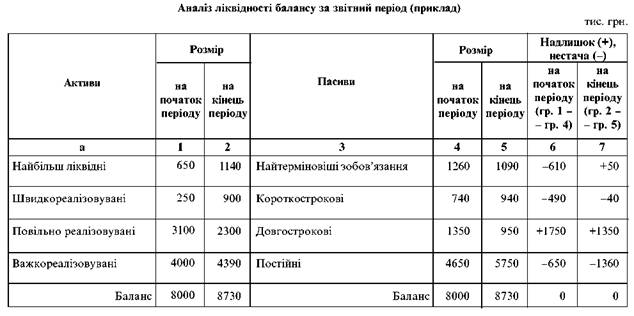

Баланс ліквідності

Наведений баланс як на початок, так і на кінець року не є абсолютно ліквідним. На початок року найліквідніші активи покривають найтерміновіші зобов'язання лише наполовину (51,5 %); швидкореалізовуваних активів вистачає лише на 33,8 %, щоб погасити короткострокові зобов'язання. Важкореалізовуваних активів також не вистачає для покриття постійних пасивів. Тільки за третьою групою активи істотно перевищують пасиви — майже на 130 %.

Станом на кінець року ліквідними є вже перша і третя групи; нестача швидкореалізовуваних активів дорівнює лише 4 % суми короткострокових пасивів. Зберігається дефіцит необоротних активів проти суми постійних пасивів, який дорівнює 23,6 %. У цілому баланс ліквідності на кінець року свідчить про поліпшення фінансового стану підприємства впродовж звітного періоду.

Узагальнюючий показник ліквідності балансу

За даними балансу ліквідності можна розрахувати узагальнюючий показник (коефіцієнт) ліквідності (Кл):

![]()

де а1 , а2 , а3 - вагові коефіцієнти; А1 , А2 , А3; П1 , П2 , П3 - підсумки за першою, другою та третьою групами відповідно активів та па-сивів.

Узагальнюючий коефіцієнт ліквідності відносний; він показує, скільки ліквідних активів припадає на зобов’язання з урахуванням вагових коефіцієнтів за групами активів і пасивів. Ці коефіцієнти відображають значущість тієї чи іншої групи; задаються аналітиком з огляду на конкретні обставини.

1 2