Сторінка

2

Завдяки формалізації розрахунків та стандартизації вихідних даних фінансової звітності є підстави для розробки комп’ютерної програми з метою визначення рейтингу підприємств і постійної актуалізації одержаних результатів. Рейтингові оцінки за наведеними форму-лами можна визначити за стандартною програмою MS Excel.

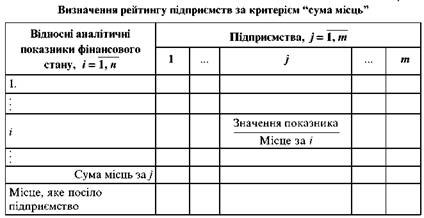

Рейтинг підприємств за критерієм “суми місць”

Ідеться про найпростіший спосіб визначення рейтингу підприємств за їх фінансовим станом. Його доцільно використовувати насамперед у навчальному процесі. Наприклад, вивчаючи дисципліну “Фінансовий аналіз”, на практичних заняттях студенти виконують індивідуальні завдання, розраховуючи фінансові показники з відповідних тем за вихідними даними фінансової звітності “власного” підприємства. На підсумковому занятті одержані результати заносять в узагальнюючу форму (табл. 30). Спочатку визначають місце, яке посідає у те підприємство (/'= 1,^п) з і-то показника (/= 1, ). На основі цих даних підбивають підсумок значень місць, отриманих підприємством за всіма аналізованими показниками. Підприємство з мінімальною сумою місць посяде в рейтингу першу позицію.

Наведену методику можна використовувати для визначення рейтингу реальних підприємств. Перевагою її є простота, недоліком неточність результатів. Однак для першого туру визначення групи привабливих підприємств-лідерів і групи аутсайдерів визначити рейтинг за критерієм “суми місць” доцільно.

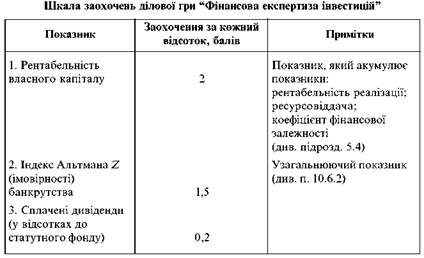

Розглянемо ще один приклад визначення рейтингової оцінки в навчальному процесі. У діловій грі “Фінансова експертиза інвестиції” студенти формують і реалізують протягом 12 років інвестиційний

портфель “власного” підприємства з переліку реальних та фінансових інвестицій. При цьому враховують прибутковість та системний ризик інвестиційного портфеля в цілому. Підсумки участі у грі, тобто місце, яке посіло “підприємство”, що його представляє студент, підбиваються в балах за шкалою, наведеною в табл. 31. Розрахунки виконують за останні 5 років ігрового періоду.

Тестування підприємств як позичальників

З метою зниження ризиків комерційні банки вдаються до різних узагальнюючих критеріїв оцінки платоспроможності своїх потенційних позичальників. Такі критерії банк визначає на власний розсуд, і це може бути його комерційною таємницею.

Українські банки керуються при цьому Положенням про порядок формування і використання резерву для відшкодування можливих втрат за кредитними операціями комерційних банків, затвердженим постановою Правління Національного банку України від 28.03.98 №22.

Наведемо критеріальні показники за даними емпіричних досліджень Банку Франції.

1. Відношення суми відсотків, що сплачені за всіма видами заборгованості, до отриманого економічного ефекту (тобто відношення показує, яка частина ефекту “йде на покриття ціни кредиту”). Нормаль-ним значенням вважається 38,8 %, небезпечним - ≥ 88,6 %.

2. Покриття інвестицій, що показує, яка частина активів балансу профінансована за рахунок стабільних джерел: власних коштів і довго- та середньострокових кредитів. Нормальним значенням вважається 86,7 %, небезпечним- 73,2 %.

3. Співвідношення між позиковими і власними коштами. Нормальним значенням вважається 0,75-1,5 (значення, що перевищує одиницю, допускається за умови високих показників оборотності), небезпечним- ≥ 2.

4. Середній термін оплати товарів та послуг інших підприємств. Нормальне значення - 89,9 дня, небезпечне - ≥ 107,1 дня.

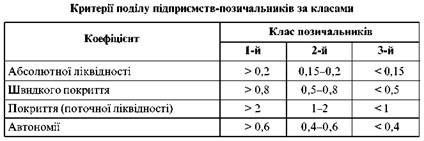

Істотними вважають три показники ліквідності та показник фінансової автономії (табл.).

Якщо значення наведених показників будуть “різнокласовими”, то визначають узагальнюючу оцінку в балах. При цьому застосовують вагові коефіцієнти, що відбивають значення кожного з чотирьох показників, та бальну шкалу.

До 1-го класу позичальників належать ті, що набрали 100-150 балів, до 2-го - 151-250, до 3-го - 251-300 балів.

Для підприємства 1-го класу кредит може бути наданий під мінімальний відсоток, як виняток — як бланковий, тобто без застави. Підприємство 2-го класу може одержати кредит на загальних умовах: ринкова відсоткова ставка; забезпечення заставою або гарантією. Для підприємства 3-го класу отримати кредит проблематично. Якщо ж він буде наданий, то під максимальний відсоток, під заставу з максимальним коефіцієнтом застави (співвідношення вартості застави за оцінкою банківських експертів до суми кредиту), який іноді досягає 3-5.

Таким чином, підприємства заінтересовані зробити випереджальний самоаналіз і визначити свою класність як позичальника.

Українські дослідники пропонують такі критерії для оцінювання кредитоспроможності позичальників та ризику банку:

• поточний фінансовий стан позичальника (двофакторна модель, що враховує коефіцієнти ліквідності та фінансової стійкості);

• об'єкт кредитування;

• термін та розмір кредиту;

• досвід роботи з позичальником (чи були затримки із погашенням раніше отриманих кредитів, чи вчасно надавалась правдива фінансова документація);

• кадровий потенціал (рівень кваліфікації персоналу, досвід роботи керівника);

• якість застави (ліквідність, стабільність цін, придатність до зберігання).

За кожним критерієм визначають клас позичальника з подальшою трансформацією отриманих оцінок у ймовірність небажаної події.

Становить інтерес зарубіжний досвід визначення банками узагальнюючого показника кредитоспроможності позичальників — фізичних осіб.

Діагностика банкрутства підприємств

У передбаченні можливого банкрутства крім підприємства заінтересовані його численні партнери: інвестори, позичальники, постачальники, страхові агенції тощо.

Існують різні підходи діагностики можливого банкрутства підприємства.

Методика діагностики банкрутства, що діє в Україні

В Україні розроблена й діє Методика проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій, затверджена наказом Агентства з питань запобігання банкрутству підприємств та організацій 27 червня 1997 р Наведена методика відповідає положенням Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом" від 14.05.95 № 2343-ХП.

Основним завданням аналізу є оцінка результатів господарської діяльності за попередній та поточний роки, виявлення факторів, які позитивно чи негативно вплинули на кінцеві показники роботи підприємства, прийняття рішення про визначення підприємства платоспроможним (неплатоспроможним) та подання пропозиції щодо доцільності внесення цього підприємства до Реєстру неплатоспроможних підприємств і організацій.

Інші реферати на тему «Фінанси»:

Місцеві фінанси України та напрямки їх вдосконалення

Довгострокові та поточні плани в економічній системі держави

Проблеми та шляхи формування ринку капіталу в Україні: теоретичний аспект

Аналіз управління діяльності комерційних банків, та основні напрямки покращення (на прикладі Філії «Відділення Промінвестбанку м. Рахів Закарпатської області)

Валютний ринок україни на кінець 2001 року