Сторінка

3

Джерелами інформації для здійснення аналізу є форми фінансової звітності, розрахунки нормативу власних обігових коштів, розшиф-ровка дебіторської та кредиторської заборгованості, бізнес-план, матеріали маркетингових досліджень, інша інформація.

Методика передбачає аналіз:

• динаміки валюти балансу та його структури;

• джерел власних коштів на основі коефіцієнтів автономії, фінансової стабільності, фінансового лівериджу, забезпеченості власними коштами;

• структури кредиторської заборгованості. Особлива увага звертається на наявність простроченої заборгованості перед бюджетом, з оплати праці та соціального (у тому числі пенсійного) страхування та перед іншими кредиторами;

• активів підприємства та їх структури як з погляду їх участі у виробництві, так і з погляду рівня їх ліквідності;

• структури оборотних засобів на базі коефіцієнта оборотності оборотних засобів, часу обороту, коефіцієнта оборотності запасів та середньої тривалості одного обороту запасів;

• власних обігових коштів і платоспроможності, що визначається такими показниками:

- робочим капіталом (власні оборотні засоби); оптимальний розмір залежить від сфери діяльності, обсягу реалізації, кон’юнктури ринку тощо;

- маневреністю робочого капіталу Мк - часткою запасів у його загальній сумі; коефіцієнтом покриття Кп (критичне значення Кп = 1); якщо Кп < 1, підприємство має неліквідний баланс; якщо К = 1-1,5, підприємство своєчасно ліквідовує борги;

• витрат на виробництво;

• прибутковості підприємства;

• використання прибутку.

Поряд з аналізом фінансового стану, що є предметом пропонованого навчального посібника, Методика передбачає аналіз виробничо-господарської діяльності підприємства.

Результати аналізу заносять у зведену форму “Основні фінансово-економічні показники та коефіцієнти”. Після цього комісія робить висновок щодо доцільності чи недоцільності внесення підприємства до Реєстру неплатоспроможних підприємств та організацій.

Щоб запобігти включенню “власного” підприємства до зазначеного Реєстру, його фінансово-аналітичній службі необхідно заздалегідь за наведеною методикою здійснити самоаналіз фінансово-господарської діяльності.

Багатофакторні формалізовані моделі діагностики банкрутства підприємств

Дослідження методами мультиплікативного дискримінантного аналізу зв’язку між значеннями показників фінансового стану і подальшої долі (розквіту чи занепаду) підприємств дали змогу отримати регресивні рівняння для прогнозування ймовірності банкрутства.

Найпоширеніші нині методи діагностики банкрутства запропонував у 1968 р. відомий західний економіст Е. Альтман - Z-моделі. За двофакторною моделлю ймовірність банкрутства (індекс Z) визначається коефіцієнтом покриття Кп і коефіцієнтом автономії (фінансової незалежності) Кавт за формулою

![]()

Для підприємств, у яких Z = 0, імовірність банкрутства становить 50 %. Від’ємні значення Z свідчать про зменшення ймовірності банкрутства. Якщо Z> 0, то ймовірність банкрутства перевищує 50 % і підвищується зі збільшенням Z.

Ця модель проста, не потребує великого обсягу вихідної інформації, але недостатньо точно прогнозує ймовірність банкрутства. Похибка ∆ Ζ = ± 0,65.

За вихідними даними дод. 1.1 за двофакторною моделлю на кінець звітного періоду

![]()

Отже, ймовірність банкрутства не перевищує 50 %.

Для того щоб прогноз був точніший, у західній практиці фінансового аналізу застосовують п’ятифакторну модель визначення індексу Z [23; 42]:

![]()

де

Критичне значення Z = 2,675. Із цим значенням порівнюється розрахункове значення Z для конкретного підприємства. Якщо Z < 2,675, підприємству в найближчі два-три роки загрожує банкрутство; якщо Z > 2,675, це свідчить про сталий фінансовий стан підприємства.

Незважаючи на привабливість методики, за допомогою якої можна просто отримати кількісну характеристику такого складного поняття,

як банкрутство, застосування індексу істотно обмежується вимогою мати ринкову оцінку власного капіталу К3. Це можливо лише для великих корпорацій, акції яких вільно котируються на фондових біржах. Враховуючи недостатню розвиненість фондового ринку в Україні, звертання переважної більшості українських підприємств до індексу Альтмана буде некоректним.

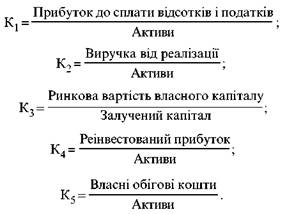

Українські підприємства можуть застосовувати тест, запропонований Е. Альтманом у 1983 р.

![]()

де ![]()

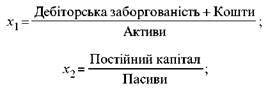

Граничне значення індексу Z83 дорівнюватиме 1,23. Крім індексу Альтмана у зарубіжних країнах використовують показник діагностики платоспроможності Конана і Гольдера:

![]()

де

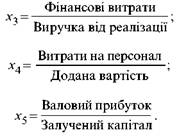

Наведені рівняння були отримані методами кореляційного аналізу статистичної вибірки даних щодо 95 малих і середніх промислових підприємств. Наведемо вірогідність затримки платежів для різних значень Z.

У зарубіжній практиці фінансового аналізу відомі також тести на ймовірність банкрутства Лису (Zn) та Таффлера (ZT).

![]()