Сторінка

15

Надходження від інших доходів, як правило, не перевищують 1 % від загального обсягу доходів бюджету. Для мобілізації додаткових коштів до бюджету починаючи з 1995р. вилучаються вільні залишки позабюджетних фондів, що свідчили про загострення проблем з фінансовими ресурсами держави.

У 2000 р. різко змінилось співвідношення між податковими і неподатковими доходами зведеного бюджету. Значне збільшення неподаткових доходів до (33,0 % у 2001 р.) виникло за рахунок включення до дохідної частини зведеного бюджету власних надходжень бюджетних установ і організацій, які до цього не обліковувалися в доходах бюджетів (у 2001 р. ці суми становили 10,3 % доходів зведеного бюджету), а також досить значних надходжень від приватизації майна (4,7 % у 2001 р.).

Позичені кошти та грошова емісія використовуються для фінансування видатків держави в умовах недостатнього надходження коштів від податкових і неподаткових джерел. Вони є джерелом фінансування дефіциту бюджету, тобто перевищення видатків над доходами.

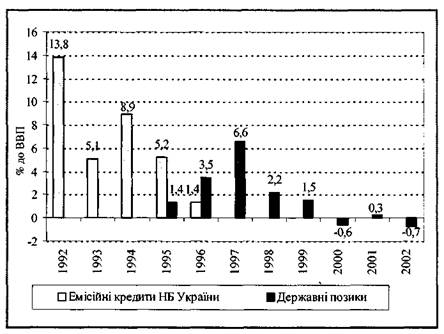

Проблема покриття дефіциту бюджету з'явилася в 1991 р. Починаючи з цього року сума доходів бюджету в порівнянних цінах почала зменшуватись, що було спричинено початком економічної кризи. В умовах відсутності цивілізованих методів фінансування дефіциту бюджету за рахунок випуску державних цінних паперів, перевищення видатків над доходами покривалося за рахунок емісійних кредитів Національного банку України. Наслідком цього стали величезні темпи інфляції. Тільки в 1994 р. фінансування дефіциту бюджету було частково здійснено за рахунок іноземних кредитів, а з 1995 р. — і за рахунок розміщення державних цінних паперів (рис. 5). Найвищим дефіцит бюджету був у 1992 р. — 13,8 % ВВП. Надалі бюджетна політика спрямовувалася на поступове зменшення дефіциту. Так, у 1999 р. дефіцит становив 1,5 % ВВП, в 2000 р. бюджет був зведений з профіцитом у розмірі 0,6 % ВВП, а в 2001 р. — з дефіцитом у розмірі 0,3 %, у 2002 р. — з профіцитом у розмірі 0,7 %.

Рис. 5. Джерела фінансування дефіциту зведеного бюджету України

(1992—2002 рр.)

Які можна зробити висновки щодо системи доходів бюджету України? Склад і структура доходів бюджету постійно змінюються, що зумовлюється як постійними перетвореннями в податковій системі України, так і намаганням держави вирішити фіскальні проблеми за рахунок неподаткових доходів. З цієї ж причини питома вага податкових доходів є не дуже високою. Фінансування бюджетного дефіциту в умовах нерозвинутого фінансового ринку України відбувалося за допомогою емісійних кредитів Національного банку України, внаслідок чого інфляція досягла дуже високих темпів. Лише з 1995 р. на ринку з'явились державні цінні папери, що свідчить про поступове наближення до прийнятих у світі механізмів фінансування бюджетного дефіциту.

Таким чином, становлення і розвиток системи доходів бюджету, яка б відповідала розвитку ринкових відносин, відбувається досить повільно. Але все ж таки з кожним роком прогресивних перетворень у бюджетній системі стає дедалі більше.

2.2. Система видатків бюджету

2.2.1. Класифікація видатків та форми бюджетного фінансування

В основі сучасного розуміння сутності бюджетних видатків має бути суспільний вибір, мотивації та інтереси людей, які приймають рішення: від рядових виборців до парламентаріїв і президента. В умовах розвинених демократичних засад обсяг бюджетних видатків визначається колективними рішеннями, які, у свою чергу, залежать від індивідуальних преференцій членів суспільства. Звідси випливає, що держава — лише інструмент у руках суб'єктів демократичного політичного процесу, яка реалізує волю більшості у виборі бюджетно-політичних цілей. У випадку орієнтації уряду на активізацію політики економічного зростання він буде всебічно сприяти процесам пожвавлення економічного життя суспільства, здійсненню видатків на освіту, фундаментальні наукові дослідження тощо. Таким чином, видатки бюджету є інструментом досягнення вищого критерію справедливості у розподілі державних благ з метою досягнення граничного рівня добробуту для кожного члена суспільства. Матеріальну основу видатків бюджету становлять грошові кошти, які спрямовуються урядом та іншими адміністративними органами влади на фінансування економічної діяльності, соціальної сфери і соціальних потреб населення, на державне управління, оборону та інші загальнодержавні потреби.

Кожний з видатків бюджету має кількісну й якісну характеристику. Кількісне визначення пов'язане з величиною виділених бюджетних коштів. Якісна характеристика дає уявлення про економічну природу і суспільне призначення кожного виду бюджетних видатків.

У видатках бюджету виявляється фінансова політика держави у сферах державного регулювання і стимулювання виробництва, фінансового забезпечення соціального захисту населення, розвитку науково-технічного прогресу, міжнародної діяльності. Тому перелік витрат, їх склад і структура постійно змінюються залежно від конкретної економічної ситуації.

З метою забезпечення управління процесами розподілу і використання бюджетних коштів видатки бюджету систематизують і групують за певними економічними ознаками залежно від галузевого й організаційного спрямування, від рівня державного управління. Наукова класифікація видатків бюджету здійснюється за такими ознаками:

а) роллю у відтворенні виробництва;

б) суспільним призначенням;

в) галузями економіки 5 соціальної сфери;

г) цільовим призначенням;

д) рівнями бюджетної системи.

За роллю у відтворенні виробництва видатки бюджету поділяються на поточні і капітальні. Поточні видатки спрямовуються на забезпечення діяльності підприємств та установ виробничої і соціальної інфраструктури суспільства, утримання органів управління, армійських підрозділів та ін. Це видатки державного і місцевих бюджетів на фінансування мережі підприємств, установ, організацій та органів, яка діє на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення й інших заходів, що не належать до видатків розвитку. У складі поточних видатків окремо виділяються видатки бюджету, зумовлені зростанням мережі перелічених вище об'єктів із зазначенням усіх факторів, які вплинули на обсяг видатків.

Інші реферати на тему «Фінанси»:

Формувавання дохідної частини Державного бюджету України в умовах утвердження економіки ринкового типу

Оформлення угод і розрахунки по валютних операціях

Державна контрольно-ревізійна служба України і шляхи удосконалення її діяльності

Фінансово-правові норми, структура, види фінансово-правових норм

Аналіз фінансового стану і фінансових результатів