Сторінка

13

Переваги прямих податків у розв'язанні проблем соціальної справедливості пояснюються тим, що рівень оподаткування у цьому разі безпосередньо пов'язаний з доходами, які отримують фізичні та юридичні особи. Суперечки точаться навколо питань необхідності прогресивного оподаткування високих доходів. З погляду соціальної справедливості, особи, які мають високий рівень доходів, можуть сплачувати до бюджету відносно більшу частину доходів, при цьому відбувається перерозподіл коштів між населенням. Але за досить високої прогресії в оподаткуванні виникають негативні наслідки, такі як втрата платниками стимулів до більш інтенсивної праці і намагання ухилитися від сплати податків.

Формування доходів бюджету може відбуватись за рахунок внутрішніх і зовнішніх джерел. До внутрішніх відносять валовий внутрішній продукт і національне багатство, які вироблені на території даної країни, до зовнішніх — ВВП (а іноді й національне багатство) інших країн, який надходить у вигляді державних позик або репараційних платежів, тощо.

Одним з основних макроекономічних показників, які характеризують результати економічного розвитку в тій чи іншій країні, є валовий внутрішній продукт. Він відображає вартісний обсяг кінцевої продукції (виключаючи повторний рахунок вартості сировини, палива тощо, спожитих на різних стадіях у процесі виробництва), виробленої на території даної країни за один рік. Основними елементами ВВП є: прибуток, заробітна плата, амортизаційні відрахування, непрямі податки. Якщо обсяг валового внутрішнього продукту зменшити на суму амортизаційних відрахувань і непрямих податків, отримаємо ще один макроекономічних показник — національний дохід. Національний дохід — це дохід, який одержано у результаті використання факторів виробництва в процесі створення поточного обсягу валового внутрішнього продукту. Складовими національного доходу є прибуток і заробітна плата, за рахунок яких, як правило, і відбувається формування дохідної частини бюджету. У виняткових випадках (війна, стихійне лихо, глибока економічна і фінансова криза тощо) формування дохідної частини бюджету може відбуватись за рахунок національного багатства країни, наприклад через продаж золотого запасу або основних виробничих фондів даної країни тощо.

2.1.2. Склад і структура доходів бюджету України

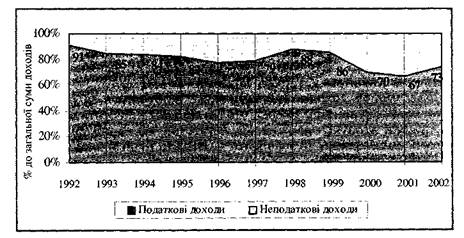

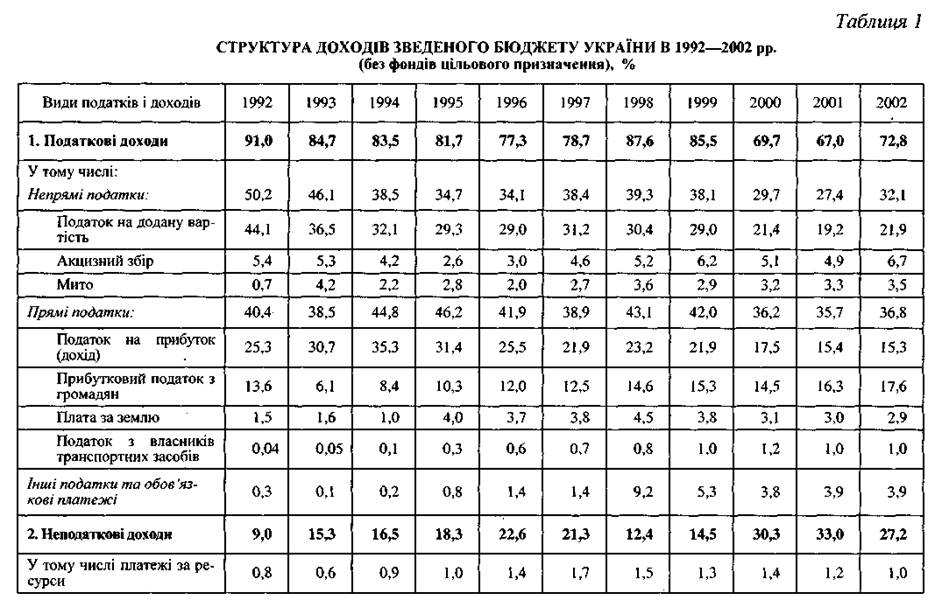

Склад і структура доходів бюджету характеризують фінансову політику та фінансовий стан держави. Дані про бюджет України (за вирахуванням фондів цільового призначення) наведені в табл. 1. Як видно з них, структура доходів бюджету досить швидко змінюється, що пояснюється постійними перетвореннями і змінами в податковій системі України і неподаткових надходженнях до бюджету. Починаючи з 1992 р. бюджет формується головним чином за рахунок податкових надходжень (рис. 2).

Податкова система України відповідно до Закону України «Про систему оподаткування» включає загальнодержавні та місцеві податки й збори (обов'язкові платежі).

Перелік податків і зборів, які нині фактично стягуються в Україні, наведено в табл. 2.

ПОДАТКИ І ЗБОРИ, ЩО СТЯГУЮТЬСЯ В УКРАЇНІ

Таблиця 2

ЗАГАЛЬНОДЕРЖАВНІ ПОДАТКИ

- податок на додану вартість;

- акцизний збір;

- податок на прибуток підприємств;

- податок на доходи фізичних осіб;

- мито;

- податок з власників транспортних засобів;

- плата (податок) за землю;

- податок на промисел;

- фіксований сільськогосподарський податок;

- Єдиний податок для суб'єктів малого підприємництва;

ЗАГАЛЬНОДЕРЖАВНІ ЗБОРИ

- державне мито;

- рентна плата за нафту і газ, що видобуваються в Україні;

- плата за транзит природного газу, нафти й аміаку;

- платежі за користування надрами;

- збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

- збір за спеціальне використання лісових ресурсів;

- збір за спеціальне використання водних ресурсів;

- збір за забруднення навколишнього природного середовища;

- внески на обов'язкове соціальне страхування у зв'язку з тимчасовою втратою працездатності;

- внески на обов'язкове державне пенсійне страхування;

- внески на обов'язкове соціальне страхування на випадок безробіття;

- внески на обов'язкове соціальне страхування від нещасних випадків;

- платежі до фонду соціального захисту інвалідів;

- плата за торговий патент на деякі види підприємницької діяльності;

- збір на розвиток виноградарства, садівництва і хмелярства;

- єдиний збір, який справляється у пунктах пропуску через державний кордон України;

- збір за використання радіочастотного ресурсу України;

- збори до фонду гарантування вкладів фізичних осіб;

- внески до фонду соціального захисту інвалідів;

- збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію;

- збір за спеціальне використання рибних та інших водних живих ресурсів;