Сторінка

14

- збір за проведення гастрольних заходів

МІСЦЕВІ ПОДАТКИ

- податок з реклами

- комунальний податок

МІСЦЕВІ ЗБОРИ

- збір за припаркування автотранспорту;

- ринковий збір;

- збір за видачу ордера на квартиру;

- курортний збір;

- збір за участь у бігах на іподромі;

- збір за виграш на бігах на іподромі;

- збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

- збір за право використання місцевої символіки;

— збір за право проведення кіно- і телезйомок;

— збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

— збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

— збір з власників собак

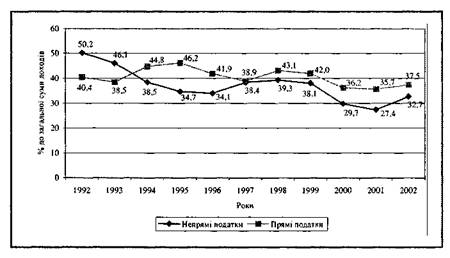

Основним джерелом податкових надходжень є прямі і непрямі податки. Роль прямих і непрямих податків у формуванні доходів бюджету постійно змінюється (рис. 3). Так, до 1992 р. у надходженнях до бюджету переважали прямі податки. У 1992 р. з уведенням нових податків — податку на дохід замість податку на прибуток, податку на додану вартість і акцизного збору замість податку з обороту і податку з продажу — співвідношення між прямими і непрямими податками змінилось. Питома вага непрямих податків зросла до 50,2 %, прямих — зменшилась до 40,4 %. У 1993 р. переважали непрямі податки. З 1994 р. прямі податки знову переважають у надходженнях до бюджету — 44,8 %, частка непрямих знижується до 38,5 %. Це пояснюється підвищенням ставки податку на доходи з 18 % до 22 %. Надалі прямі податки продовжують відігравати провідну роль у доходах бюджету.

Рис. 3. Роль прямих і непрямих податків у формуванні доходів зведеного бюджету (1992—2002 рр.)

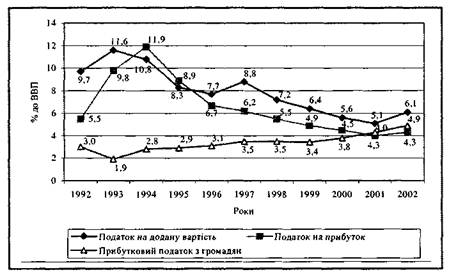

Серед окремих податків у формуванні доходів бюджету особлива роль належить податку на додану вартість і податку на прибуток (доходи) підприємств, які разом забезпечують значну суму надходжень до бюджету (1992 р. — 69,4 %, 2002р. — 37,2 %). У 1993 р. порівняно з 1992 р. у доходах бюджету знизилась частка прибуткового податку з громадян (1992 р. — 13,6 %, 1993 р. — 6,1 %), що зумовлено зменшенням фонду заробітної плати, але зараз ситуація стабілізується й очікується подальше поступове зростання надходжень. Так, у 2001 р. частка прибуткового податку з громадян становила 16,3 % і вперше перевищила відповідний показник податку на прибуток (15,4 %). Роль зазначених податків у ВВП показана на рис. 4. У 1995—1996 рр. значно зменшилася роль акцизного збору в доходах бюджету (1993 р. — 4,2 %, 1995 р. — 2,6 %). Це пояснювалось як зменшенням купівельної спроможності населення, що меншу частку своїх доходів витрачало на споживання предметів непершої необхідності, так і зниженням попиту на вітчизняні підакцизні товари, реалізація яких забезпечувала основну частину надходжень від акцизного збору. Надходження акцизного збору від імпортних підакцизних товарів до 1996 р. були мізерними, що зумовлено дуже високими ставками оподаткування і, як наслідок, ухиленням платників від сплати цього податку. У 1996 і 1997 рр. з переглядом ставок на підакцизні товари надходження від акцизного збору починають швидко зростати (2002 р. — 6,7 %). Решта податків і платежів суттєвого бюджетного значення не мають.

Рис. 4. Роль основних податків у ВВП (1992—2002 рр.)

Неподаткові надходження становлять значний відсоток у доходах бюджету (20—30%). Така роль неподаткових надходжень пояснюється спробою держави вирішити фіскальні проблеми в умовах фінансової кризи не за рахунок збільшення податків, а введенням нових неподаткових зборів і платежів. В умовах стабільної економіки неподаткові надходження не мають великого значення і становлять не більше 5 % доходів бюджету.

Склад неподаткових доходів бюджету, на відміну від податкових, є досить широким. При цьому існують надходження, які мають постійний характер і які з'являються час від часу і зникають. Уведення останніх було спричинено необхідністю термінового збільшення доходів бюджету.

Неподаткові надходження можна поділити на кілька груп. Зокрема — це доходи від власності та підприємницької діяльності; адміністративні збори і платежі, доходи від некомерційного та побічного продажу; надходження штрафів та фінансових санкцій; інші неподаткові надходження.

До доходів від власності та підприємницької діяльності належать:

— надходження від перевищення валових доходів над видатками Національного банку України;

— надходження від грошово-речових лотерей;

— дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств;

— рентна плата;

— інші надходження.

До адміністративних зборів і платежів, доходів від некомерційного та побічного продажу входять:

— плата за надання послуг службою дозвільної системи органів внутрішніх справ;

— плата за оренду цілісних майнових комплексів та іншого майна;

— плата за утримання дітей у школах-інтернатах;

— державне мито;

— плата за утримання вихованців шкіл та профтехучилищ соціальної реабілітації;

— митні збори.

Надходження від штрафів і фінансових санкцій складаються з:

— адміністративних штрафів та санкцій;

— сум, стягнених з винних осіб, за шкоду, заподіяну підприємству, установі, організації;

— надходження від штрафних санкцій за порушення правил пожежної безпеки та ін.

До інших неподаткових надходжень належать:

— надходження коштів від реалізації конфіскованого митними, правоохоронними та іншими уповноваженими органами майна і валюти;

— надходження сум кредиторської та депонентської заборгованості підприємств, щодо яких минув строк позовної давності;

— власні надходження бюджетних установ;

70

Розділ 2

— надходження коштів від продажу військового майна;

— надходження до страхового фонду безпеки авіації;

— надходження сум різниці в ціні за газ;

— відрахування від сум перевищення розрахункової величини фонду оплати праці та ін.

У 1991 р. як терміновий захід до бюджету були залучені платежі у фонд стабілізації економіки і внески з фонду споживання. Найбільшу частку серед названих вище неподаткових доходів починаючи з 1995 р. становила рентна плата за нафту і природний газ, що видобувається в Україні, та різниця в цінах на природний газ (1995 р. — 4,8 %, 1996 р. — 8,2 %).

Основною метою встановлення з 1995 р. рентної плати за нафту і природний газ була необхідність вирівнювання цін на природний газ і нафту, що видобуваються в Україні, та цін, за якими вони надходять з інших держав. Крім того, за рахунок рентної плати поповнювались доходи бюджету, внаслідок чого з'являлася можливість створення умов для розвитку вітчизняної нафтової і газової промисловості. Але в умовах хронічного браку фінансових ресурсів ці додаткові надходження бюджету використовувалися насамперед для фінансування загальних витрат, не пов'язаних з розвитком газової і нафтової промисловості. При цьому погіршилось економічне становище відповідних підприємств і значно зменшилися зазначені вище доходи бюджету (2002 р. — 1,2 %). З 1999 р. була введена плата за транзит газу, нафти й аміаку через територію України, надходження за якою становили 2,8 % у 2002 р.