Сторінка

27

— принцип справедливості і неупередженості — бюджетна система України будується на засадах справедливого і неупере-дженого розподілу суспільного багатства між громадянами і територіальними громадами;

— принцип відповідальності учасників бюджетного процесу — кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

Таким чином, як видно із змісту встановлених Бюджетним кодексом принципів бюджетної системи, вони є, як і в попередньому Законі, принципами бюджетного процесу і не визначають засади побудови бюджетної системи.

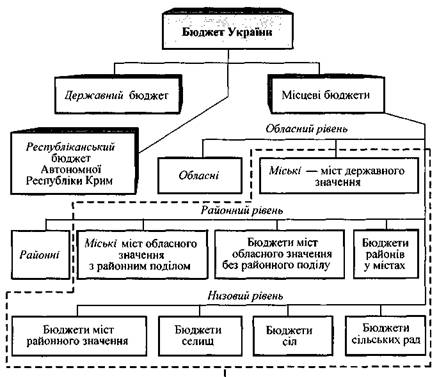

Бюджетним кодексом визначено структуру бюджетної системи України, до складу якої віднесено державний бюджет та місцеві бюджети. Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні, бюджети районів у містах та бюджети місцевого самоврядування, до яких віднесено бюджети територіальних громад сіл, селищ, міст та їх об'єднань. У цьому переліку «втрачено» два види бюджетів, що формуються в Україні, — республіканський бюджет Автономної Республіки Крим (центральний бюджет даної автономії) та міські бюджети (централізовані бюджети міст з районним поділом). У цілому реально функціонуюча бюджетна система України може бути представлена такою схемою (рис. 8).

бюджети міського самоврядування

рис.8. Бюджетна система України

Як видно зі схеми, бюджетна система України включає чотири рівні, що відповідають її адміністративно-територіальному поділу:

— загальнодержавний;

— обласний та Автономної Республіки Крим;

— районний;

— низовий.

На загальнодержавному рівні формується центральний бюджет нашої країни — Державний бюджет України. На обласному рівні формуються Республіканський бюджет Автономної Республіки Крим та обласні і міські (міст державного значення) бюджети. На районному рівні формуються районні бюджети (сільських районів) та міські (міст обласного значення з районним поділом) і бюджети міст обласного значення без районного поділу. Сюди ж можуть бути віднесені бюджети районів у містах. На низовому рівні формуються бюджети міст районного значення, селищ, сіл та бюджети сільських Рад (якщо одна сільська Рада об'єднує двоє чи більше сіл, то у них формується один бюджет). Усі бюджети, які утворюються в населених пунктах, належать до бюджетів місцевого самоврядування.

Структура бюджетної системи характеризується питомою вагою окремих видів бюджетів у зведеному бюджеті. В Україні склалася структура бюджетної системи, в якій переважає централізація бюджетних коштів (табл.4).

Таблиця 4

Структура бюджетної системи україни за доходами (1992—2002 рр.), %

| Види бюджетів | 1992 | 1994 | 1996 | 1998 | 2000 | 2001 | 2002 |

|

Зведений бюджет |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Державний бюджет |

52,4 |

64,9 |

61,3 |

51,8 |

73,5 |

67,7 |

68,6 |

|

Республіканський бюджет Автономної Республіки Крим та обласні бюджети |

14,4 |

10,7 |

20,5 |

17,0 |

12,1 |

14,0 |

11,0 |

|

Бюджети міст державного та обласного значення |

21,2 |

17,6 |

14,4 |

17,2 |

6,9 |

10,7 |

13,2 |

|

Районні бюджети |

8,6 |

5,0 |

5,0 |

10,9 |

5,9 |

5,6 |

4,6 |

|

Бюджети міст районного значення |

0,9 |

0,5 |

0,7 |

0,8 |

0,4 |

0,5 |

0,8 |

|

Бюджети селищ |

0,9 |

0,5 |

0,4 |

0,7 |

0,3 |

0,5 |

0,7 |

|

Бюджети сіл |

1,6 |

0,8 |

0,7 |

1,6 |

0,9 |

1,0 |

1,1 |