Сторінка

4

Однак більш важлива для підприємця характеристика – „податковий тиск відносно прибутку до оподаткування”, спадає зі зростанням рентабельності. Тобто підприємства із значною рентабельністю залишають собі більшу частку прибутків, ніж підприємства із незначним рівнем рентабельності (табл. 3).

Таблиця 3

Податкове навантаження щодо прибутку до оподаткування залежно від рентабельності та частки оплати праці при _*

|

Рентабельність, % | |||||||

|

5 |

10 |

20 |

30 |

40 |

50 | ||

|

|

1,05 |

1,1 |

1,2 |

1,3 |

1,4 |

1,5 | |

|

Частка оплати праці, % |

5 |

0,769 |

0,522 |

0,398 |

0,357 |

0,336 |

0,324 |

|

10 |

1,288 |

0,794 |

0,546 |

0,464 |

0,423 |

0,398 | |

|

15 |

1,806 |

1,065 |

0,695 |

0,571 |

0,509 |

0,472 | |

|

20 |

2,325 |

1,337 |

0,843 |

0,678 |

0,596 |

0,546 | |

|

25 |

2,844 |

1,609 |

0,991 |

0,785 |

0,682 |

0,621 | |

|

30 |

3,363 |

1,881 |

1,139 |

0,892 |

0,769 |

0,695 | |

|

35 |

3,882 |

2,152 |

1,288 |

0,999 |

0,855 |

0,769 | |

|

40 |

4,401 |

2,424 |

1,436 |

1,106 |

0,942 |

0,843 | |

|

45 |

4,919 |

2,696 |

1,584 |

1,214 |

1,028 |

0,917 | |

|

50 |

5,438 |

2,968 |

1,732 |

1,321 |

1,115 |

0,991 | |

*Заштриховано значення, коли податкове навантаження перевищує прибуток (тобто немає сенсу для роботодавців).

Частка доходу, яка залишається у розпорядженні підприємства після оплати всіх виробничих витрат і сплати податків, має вигляд:

![]() . (15)

. (15)

Як випливає із даних табл. 3, частка доходів, що залишається у підприємця після сплати податків, є додатною тільки для підприємств із значним рівнем рентабельності і незначною часткою оплати праці. Що стосується фактичного становища, то воно характеризується, за офіційною статистикою, незначною рентабельністю і збитковістю більшості промислових підприємств [10]. Частка оплати праці дещо перевищує 8 % [13].

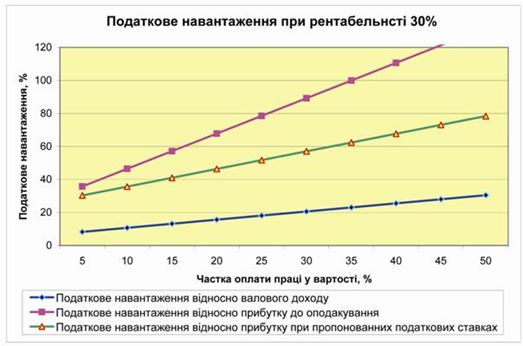

Графічну залежність податкового тиску від частки оплати праці у кінцевій вартості продукту при планових ставках 2007 року подано на рис.1. Рентабельність виробництва служить параметром у наведеному прикладі і дорівнює 30 %. Така величина рентабельності в промисловості, на нашу думку, є мінімальною для того, щоб мало місце (порівняно з іншими фінансовими інструментами) інвестування безпосередньо в реальний сектор економіки.

Рис. 1. Податкове навантаження при рентабельності виробництва 30 %

При зазначеній вище рентабельності частка оплати податків може досягнути 35 % (рис. 1), але якщо рентабельність виробництва становить лише 10 %, то частка оплати праці у кінцевій вартості продукту не може перевищувати 15 % і тому низькорентабельне виробниц-тво повинно використовувати низькокваліфіковану працю (рис. 2).