Сторінка

29

Акредитивна форма розрахунку – це форма безготівкових розрахунків за товари і послуги, за якої оплату пред’явлених постачальником документів про відвантаження товарів або надання послуг здійснює банк постачальника ( в якому відкрито його рахунок) за рахунок коштів платника, що знаходяться на його розрахунковому рахунку в іншому банку, можливо навіть в іншому місті чи за кордоном.

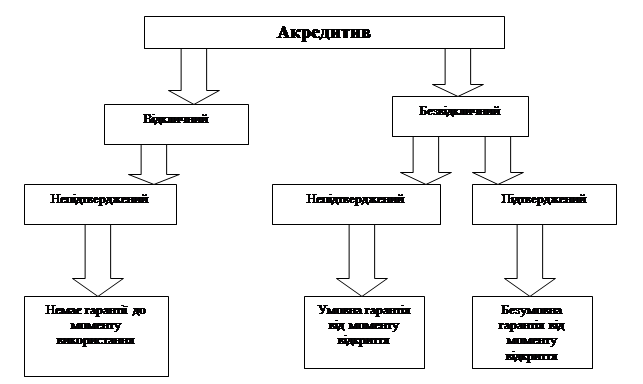

У практиці міжнародних розрахунків використовуються такі види акредитивів (див. рис. 3.3).

Рис. 3.3. Форми акредитивів[115,498]

При складанні акредитивного доручення важливо знати такі умови:

Вибрати форму акредитива. Якщо передбачено відкрити безвідзивний акредитив, то це первинно чітко виходити з доручення на відкриття.

Спосіб повідомлення про відкриття акредитиву.

Визначається чи не визначається банк-кореспондент бенефіціара. Якщо не визначається, то банк-емітент надсилає акредитив в обраний самостійно банк у країні бенефіціара, не відповідаючи за його дії.

Бенефіціар. Необхідно точно вказати фірму і адресу бенефіціара.

Валюта та сума. Щоб уникнути можливих ризиків, використовують такі можливості:

- бенефіціар продає належну йому суму в іноземній валюті;

- наказодавець акредитива купує необхідну суму в іноземній валюті на момент ймовірного використання акредитива чи негайно.

Термін дії акредитива. Дата закінчення терміну є останнім днем, коли бенефіціар може використати акредитив, тобто видати документи.

Документи. Наказодавець акредитива повинен вимагати від експортера лише ті документи, що він може видати без проблем.

Страхова вартість товару. Встановлюється за формулою: “min ціна CIF + 10 %”.

Товаросупроводжувальні документи.

Адреса перевізника, дата відправлення, умови поставки, найменування товару, подальші інструкції, підпис.

Акредитив – це один із найуніверсальніших і дійових інструментів, що забезпечує платежі (розрахунки). Він вигідний як експортеру, так і імпортеру.

Для експортера ці вигоди полягають у гарантії оплати банком, що відкрив акредитив , відвантаженого товару, а при підтвердженому акредитиві – також банку, який його підтвердив. Він отримує платіж після подання банку необхідних документів, що засвідчують поставку товару.[10,324]

Для імпортера ці вигоди полягають в тому, що він має гарантію того, що платіж на користь експортера буде виконаний лише за умови подання банку документів, які засвідчують відвантаження товару.

В зовнішньоекономічній діяльності використання акредитивної форми розрахунків регулюється Уніфікованими правилами і звичаями для документарних акредитивів (Uniform Customs and Practice for Documentary Credits) , розробленими Міжнародною торговою палатою в 1993 році і запровадженими у практику з 1 січня 1994 року. Цих правил дотримуються банки понад 160 країн світу, включаючи США і застосовуються вони до всіх документарних акредитивів (в т.ч. резервні), які містять:

- визначення і види акредитивів;

- спосіб і порядок їх виконання і передання;

- зобов’язання і відповідальність банків;

- вимоги до документів, що подаються за акредитивом;

- порядок подання документів;

- основні терміни та їх тлумачення;

- інші питання, стосовно практики застосування.

За визначення МТП (Міжнародної торгової палати) акредитив – є письмове зобов’язання банку-емітента (банку, що відкрив акредитив) здійснити відповідно з інструкцією на вимогу клієнта (заявника акредитива) такі операції:

- сплату грошових коштів бенефіціару чи на його вимогу іншій особі;

- акцептувати та оплати тратти складені на бенефіціара;

- уповноважити інший банк виконати оплату, акцептування чи негоціацію (купівлю тратти, виставленої бенефіціаром (експортером) на заявника акредитива) таких тратт (переказних векселів).

Щоб безперешкодно здійснити акредитивні операції продавець повинен чітко усвідомлювати майбутні ризики, пов’язані з надійністю та кредитоспроможністю покупця, політичних, юридичних економічних умов у країні покупця та власної ліквідності.[13,178]

3.3. Використання нових методів валютного контролю

На основі аналізу другого розділу ми пропонуємо проводити реєстрацію скарг, звернень, заяв клієнтів та інших професійних учасників ринку цінних паперів, та негайно передавати Голові Правління Банку (керівнику регіонального підрозділу банку) або особі, яка цим уповноважена, для розгляду. Контроль за виконанням та дотриманням термінів відповідальними виконавцями здійснювати управлінню справами (служба діловодства) головного банку (регіонального підрозділу банку).

Здійснювати процедури запобіганню несанкціонованому доступу до службової інформації та її неправомірному використанню. Щоб торгівля векселями регіональні підрозділи (далі - РП) банку здійснювали тільки на підставі довіреностей встановленого зразка, виданих уповноваженим представникам РП Головою Правління Банку, а також на підставі копії ліцензії ДКЦПФР на здійснення професійної діяльності по випуску та обігу цінних паперів, завіреної органом ліцензування.

Керівникам регіонального підрозділу, керівникам та фахівцям регіонального внутрішнього спеціалізованого структурного підрозділу, які безпосередньо залучені до здійснення торгівлі векселями та акредитивами на ринку цінних паперів, повинні мати відповідну кваліфікацію фахівців та проходити постійно сертифікацію у ДКЦПФР

Внутрішній спеціалізований підрозділ повинен мати також відповідне програмне забезпечення. Фахівцям, які безпосередньо залучені до здійснення операцій на ринку цінних паперів, заборонити суміщення цієї діяльності з проведенням інших видів операцій - ведення реєстрів, депозитарних операцій. Проводити обмін та зберігання інформації, у тому числі яка має конфіденційний характер, здійснювати згідно внутрішньобанківським вимогам.