Сторінка

3

Третій розділ дипломної роботи присвячений підвищенню ефективності здійснення валютно-розрахункових операцій.

В роботі зроблені висновки до кожного розділу роботи та загальні висновки до дипломної роботи.

Повний обсяг дипломної роботи - _ сторінок, у тому числі робота містить _ таблиць, ілюстрацій, список використаних джерел зі _ найменувань.

РОЗДІЛ І

ХАРАКТЕРИСТИКА ВАЛЮТНО-РОЗРАХУНКОВИХ ОПЕРАЦІЙ КОМЕРЦІЙНИХ БАНКІВ УКРАЇНИ

1.1. Сутність валюти та її класифікація

Валюта – грошова одиниця, що використовується для вимірювання величини вартості товарів і послуг. Взагалі грошова одиниця будь-якої країни називається валютою.

У сучасних умовах міжнародний обмін товарами і послугами став можливим лише за умови функціонування на світовому ринку загального, інтернаціонального за змістом вартісного еквівалента, коли гроші обслуговують міжнародні економічні відносини і використовуються як міжнародна розрахункова одиниця чи міжнародний засіб обігу або платежу, - це світові гроші, функціональною формою яких є валюта.

Протягом тривалого часу в ролі світових грошей завдяки своїм властивостям виступало золото. Базою вартісних відносин була національна вартість, що формувалася в межах кожної окремої країни. Але золото поступово втратило свої монетарні функції. Спочатку відбувалася демонетизація золота на рівні функціонування національних грошей, а згодом – і в міжнародних відносинах. Змінюється природа і функціональна роль світових грошей. Вони перетворюються на самостійну грошову форму і є матеріальним носієм інтернаціональної вартості. Національні гроші продовжують виконувати весь комплекс функцій, пов'язаний з обслуговуванням обігу товарів і послуг на внутрішньому ринку, але втрачають свою самостійність під час обслуговування міжнародних відносин.

Поняття “валюта” широко використовується в економічній літературі. Але, незважаючи на широке застосування, сутність цього економічного терміну не знайшла однозначного трактування.

Деякі економісти визначають валюту як грошову одиницю будь-якої країни [15, 2]. В інших наукових роботах, поняття “валюта” означає грошову одиницю, яка використовується у функціях світових грошей, тобто як міжнародна розрахункова одиниця, засіб обігу та платежу [24]. Зведення поняття валюти до грошової одиниці у всіх визначеннях у кращому випадку некоректне, оскільки грошова одиниця – лише незначна складова явища грошей, пов’язана з масштабом цін, і вона не спроможна вичерпати таку складну функцію грошей, як світові грошей [107, 12].

Враховуючи сказане, ми згодні з професором Савлуком М.І., у тому що найбільш прийнятним є визначення валюти як будь-яких грошових коштів, формування та використання яких прямо чи опосередковано пов’язане із зовнішньоекономічними відносинами.

Валюта обслуговує міжнародний сектор економіки. На її основі функціонує валютний ринок, формується валютний курс, платіжний баланс, золотовалютні резерви.

Поняття валюти включає готівкові і депозитні гроші, чеки, векселі, сертифікати, акредитиви, акції, облігації.

Головним призначенням світових грошей стає виконання функцій інтернаціональної міри вартості, за якою порівнюються не безпосередньо вартості окремих товарів, а купівельні спроможності національних валют. Таким чином, вони поєднують національні грошові вартості.

У широкому розумінні валюта залежно від емітента валютних коштів тепер вживається у трьох значенням:

1. Грошова одиниця певної країни (долар США, рубль Російської Федерації, гривня України, японська ієна, угорський форинт тощо). Тобто це національна валюта.

2. Іноземна валюта – грошові знаки зарубіжних держав, а також кредитна та платіжні засоби (чеки, векселі) в іноземних грошових одиницях, що використовуються в міжнародних розрахунках.

3. Міжнародна (регіональна) грошова розрахункова одиниця і платіжний засіб. Це колективна валюта, міжнародні грошові емісії якої здійснюють міжурядові валютно-кредитні організації (євро, СПЗ).

Тепер у системі міжнародних валютних відносин ключові позиції займають саме колективні валюти. Це форма світових грошей, позбавлених товарної основи. Інвестиційною підвалиною, що забезпечує можливість застосування колективних валют, є утворення і функціонування міжнародних валютних союзів. У межах окремих союзів колективні валюти використовуються не тільки як міжнародна інтернаціональна міра вартості шляхом зіставлених валютних курсів, а і як міжнародний платіжний засіб і засіб нагромадження. Сформувалися такі види міжнародних валют, як:

- СПЗ – спеціальні права запозичення, уведені в систему розрахунків Міжнародним валютним фондом (МВФ) з 1 січня 1970 р.;

- Євро – європейська валютна одиниця, функціонує з січня 1999 року у рамках валютної системи “Спільного ринку” (12 країн).

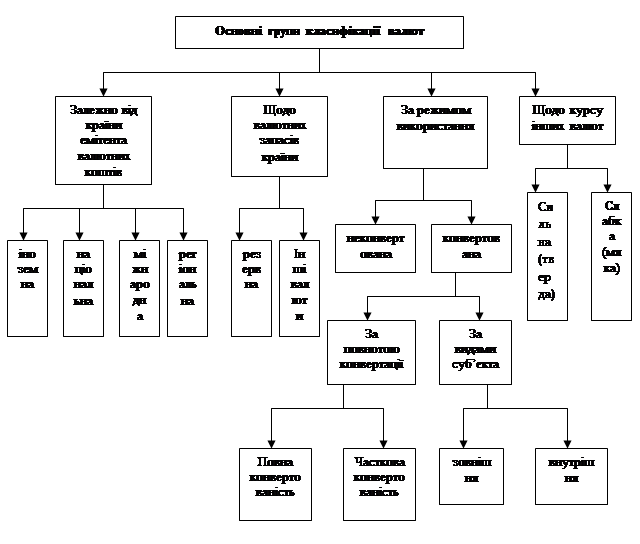

Валюта класифікується за багатьма критеріями (рис. 1.1).

Залежно від країни емітента валютних коштів валюта поділяється на:

Þ національну;

Þ іноземну;

Þ міжнародну (регіональну).

Національна валюта – це встановлений законом платіжний засіб певної країни, що емітується національною банківською системою. Національна валюта є основою національної валютної системи. Наприклад, для Росії – це кошти, номіновані в рублі, для України – у гривні, для США – долари.

Іноземна валюта – це грошова одиниця, що емітується банківською системою інших країн. Іноземна валюта є об’єктом купівлі-продажу на валютному ринку, зберігається на рахунку у банках, але не є законним платіжним засобом на території певної держави. Винятком можуть бути тільки періоди сильної інфляції.

Міжнародна (регіональна) валюта – міжнародна або регіональна грошова розрахункова одиниця, що емітується міжнародними фінансово-кредитними установами і функціонує за міждержавними угодами.

Один з головних чинників, забезпечують можливість застосування міжнародних (регіональних) валют, - це утворення і функціонування міжнародних (регіональних) валютних союзів. Основними ознаками таких міжнародних формувань є:

Рис. 1.1. Класифікація валют[10,304]

1) введення системи твердих валютних курсів;

2) зобов’язання країн-учасниць підтримувати повну взаємну конвертованість своїх валют;

3) погодження внутрішньої і зовнішньої економічної політики;

4) координація політики регулювання грошової маси та обсягів грошової маси.