Сторінка

4

На перший погляд здається, що входження будь-якої країни у валютні союзи пов’язано з певними обмеженнями у самостійності розвитку валютного ринку. Однак, як засвідчує світовий досвід, таке обмеження не є деструктивним. Навпаки, воно посилює конкурентні переваги деяких країн, сприяє їх економічному розвитку. Наприклад, сьогодні найбільш поширені два валюти – СДР і євро.

Різні форми світогосподарських зв’язків – торгівля товарами та послугами, виробниче та науково-технічне співробітництво, міграція робочої сили та розвиток світового туризму, рух позичкового капіталу та інвестицій – формують міжнародний попит і відповідні пропозиції щодо тієї чи іншої національної валюти.

Щодо валютних запасів країни розрізняють резервну валюту. Під резервною валютою розуміють іноземну валюту, у якій центральні банки інших держав накопичують і зберігають резерви для міжнародних розрахунків за зовнішньоторговельними операціями та іноземними інвестиціями. Резервна валюта є базою визначення валютного паритету і валютного курсу для інших країн, широко використовується для проведення валютної інтервенції з метою регулювання курсу валют країн-учасниць світової валютної системи. Так, в ролі резервної валюти використовують долар США, японську єну, фунт стерлінгів.

Для того, щоб валюта набула статусу резервної, необхідно, щоб країна-емітент займала одне з головних місць у світовому виробництві, в експорті товарів і капіталів, мала розвинуту мережу кредитно-банківських установ на власній території та за кордоном, вільну конвертованість валюти, а також впроваджувала її в міжнародний обіг через банки та міжнародні валютно-фінансові організації.

За режимом використання валюти поділяються на:

Þ конвертовані;

Þ неконвертовані.

Конвертованість національної грошової одиниці – це можливість для учасників зовнішньоекономічних угод легально обмінювати її на іноземні валюти і навпаки.

Таким чином, неконвертованими є валюти, які неможливо вільно обмінювати на іноземні валюти за ринковим курсом, їх ввезення та вивезення жорстко обмежується. У свою чергу конвертованими є валюти, які вільно обмінюються на валюти інших країн за курсом, що формується у встановленому порядку, і вільно вивозяться та ввозяться через кордон.

Конвертованість передбачає відкритість економіки, лібералізацію зовнішньої торгівлі, вільну міграцію капіталу, тобто вона притаманна саме ринковій економіці. Для адміністративно-командної економіки конвертованість є чужим явищем.

Конвертованість національної валюти за поточними операціями є однією з основних статутних вимог Міжнародного валютного фонду (МВФ) для його членів (стаття VІІІ Статуту МВФ). Україна оголосила про своє приєднання до цієї статті на підтвердження поточної конвертованості у 1997 році.

У світовій практиці конвертованість валюти класифікують за кількома критеріями (рис. 1.1):

1. За повнотою конвертованості:

- повна конвертованість, за якої здійснюється вільне (без жодних обмежень) використання національної валюти для всіх категорій суб’єктів підприємства (юридичних і фізичних осіб, резидентів і нерезидентів) на будь-які цілі. Прикладом повністю конвертованих валют є: долар США, австрійський долар, англійський фунт стерлінгів, канадський долар, японська єна, євро, СДР тощо.

- часткова конвертованість, за якої вводяться певні обмеження на обмінні операції. Обмін національної валюти на іноземні дозволяється тільки для певних категорій суб’єктів підприємництва або за певними видами операцій. На вимогу МВФ, вказані обмеження не повинні зачіпати платежі за поточні міжнародні операції, інакше валюта втрачає за регламентом фонду статус конвертованої.

Якщо конвертація національної валюти дозволена тільки для нерезидентів, то вона називається зовнішньою, а якщо для резидентів – внутрішньою. Режим зовнішньої конвертованості сприяє припливу у країну іноземної валюти.

Валюта, що використовується для оцінки міжнародних торговельних операцій (експорт й імпорт товарів, послуг, капіталу), або валюта як товар, що є предметом купівлі-продажу – є міжнародна торгова валюта.

Міжнародна резервна валюта – це валюта, що використовується для покриття дефіциту платіжного балансу, надання позик, кредиту, фінансування допомоги тощо. Її головною функцією є створення валютних державних резервів.

Типовою міжнародною торговою і водночас резервною валютою, як вже наголошувалося раніше, є долар США (2/3 міжнародної торгівлі здійснюються за його допомогою).

Продовжуючи класифікацію видів валют, слід зазначити, що, крім названих вище валют за ознакою емітентів валютних коштів, виділяють ще такі валюти:

залежно від сфери і мети використання:

- валюта оплати – валюта, якою здійснюють фактичну оплату товарів і послуг згідно із зовнішньоекономічною угодою чи погашення міжнародного кредиту;

- валюта кредиту – валюта, якою за угодою кредитора та позичальника надається кредит;

- валюта угоди (ціни) – валюта, в якій встановлюється ціна товару або послуг у зовнішньоторговельному контракті або визначається сума надання міжнародного кредиту.

залежно від функціональної структури різновидами валюти є:

- банкноти, скарбничі білети, монети;

- платіжні документи (чеки, векселі, акредитиви);

- фондові ресурси (акції, облігації);

- монетарні метали;

- інші валютні цінності;

- резервна валюта (засіб нагромадження).

Економічні, політичні, культурні та інші форми зв’язків між окремими країнами породжують грошові відносини між ними, пов’язані з оплатою отримуваних товарів і послуг у валюті.

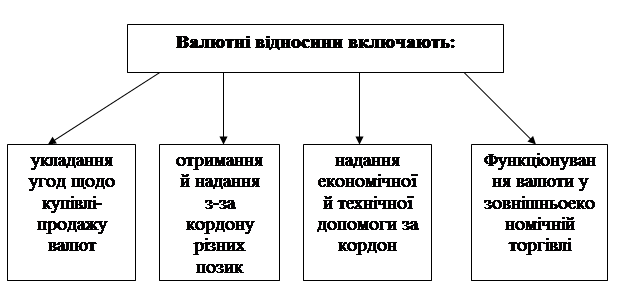

Валютні відносини є основним елементом зовнішньоекономічної діяльності різних економічних суб’єктів. Вони включають у себе всю сукупність економічних відносин, що виникають у процесі кредитно-грошових і розрахунково-кредитних відносин у міжнародній сфері.

Рис. 1.2. Валютні відносини[19,68]

Рис. 1.2. Валютні відносини[19,68]

Учасниками валютних відносин можуть бути:

- уряди або їх окремі структури;

- банки;

- фізичні або юридичні особи;

- держави;

- міжнародні організації;

- міжнародні фінансові інститути.

Розвиток валютних відносин можливий за існування особливого ринку, на якому можна вільно купувати або продавати валюту. Такий ринок називається валютним.

Інші реферати на тему «Банківська справа»:

Механізм кредитування юридичних осіб і шляхи його вдосконалення

Нормативи ризику, встановлені для комерційних банків

Поняття кредитної системи. Характеристика комерційних банків

Деякі особливості овердрафтного кредитування

Оцінка кредитоспроможності позичальника як основний напрямок управління кредитними ризиками комерційного банку