Сторінка

26

Порядок реєстрації фінансової операції, яка підлягає фінансовому моніторингу: якщо працівник банку до або після здійснення фінансової операції з'ясовує, що вона підлягає фінансовому моніторингу, то він не пізніше закінчення робочого дня, відповідно внутрішнім процедурам банку повідомляє про це відповідальному працівнику (особі, яка виконує його функції) який приймає рішення про необхідність реєстрації цієї операції. Реєстрація фінансових операцій, які підлягають фінансовому моніторингу, здійснюються у відповідному реєстрі, який формується та ведеться банком і є електронним документ ом визначеної структури. Формат і структура реєстру та порядок реєстрації фінансових операцій реєстрів визначаються відповідальним працівником банку з врахуванням вимог діючого законодавства України.

Реєстр фінансових операцій, які підлягають фінансовому моніторингу є документом з обмеженим доступом. Порядок та режим доступу працівника банку в реєстр встановлюється відповідальним працівником банку. Відповідальний працівник банку (філіалу) несе особисту відповідальність за захист реєстру від знищення, несанкціонованого доступу, модифікації або викривлення даних. Корегування даних, які внесені в реєстр не допускається. У випадку необхідності виправлення помилково внесених в реєстр даних стосовно окремої фінансової операції в інформаційному рядку реєстру в якому містяться відомості про цю операцію, робиться відмітка про його анулювання, а реєстр доповнюється новим записом про цю операцію.[70,278]

Для реєстрації фінансової операції, яка підлягає фінансовому моніторингу, в реєстр вносяться такі дані, пов'язані з цією операцією:(порядковий номер реєстрації фінансової операції в реєстрі з початку календарного року; унікальний номер операції в системі автоматизації банку (за його наявності); дата поступлення розрахункових або інших документів, які є підставою для здійснення операцій; сума операції у валюті її проведення та її еквівалент в національній валюті по офіційному курсу гривні до іноземної валюти, встановленому НБУ на день проведення операції; назва юридичної особи, яка здійснює операцію та ідентифікаційний номер (код) цієї особи; ПІБ фізичної особи або назва юридичної особи-контрагента (за його наявності); вид операції; назва, номер та дата первинного документу на основі якого здійснюється операція; ознака (ознаки) операції по якій вона підлягає фінансовому моніторингу; ПІБ працівника що повідомив про цю операцію; ПІБ працівника який вніс інформацію про цю операцію в реєстр.

Вказана інформація про фінансову операцію повинна бути внесена в реєстр якомога швидше, але не пізніше наступного робочого дня з часу отримання банком розрахункових чи касових документів або виявлення працівником банку факту проведення операції, яка підлягає фінансовому моніторингу. За результатами вживання заходів по з'ясуванню суті та мети проведення клієнтом операцій, яка підлягає внутрішньому фінансовому моніторингу, данні про цю операцію, доповнюються інформацією про прийняте відповідальним працівником рішення стосовно: проведення або відмови від її проведення; надання або ненадання уповноваженому органу інформації про цю операцію. Рішення про надання або ненадання уповноваженому органу інформації про фінансову операцію, яка підлягає фінансовому моніторингу, приймається відповідальним працівником банку відповідно внутрішнім процедурам банку, закріпленого в правилах внутрішнього фінансового моніторингу банку. [9, 637]

РОЗДІЛ 3

ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗДІЙСНЕННЯ ВАЛЮТНО-РОЗРАХУНКОВИХ ОПЕРАЦІЙ

3.1. Розширення застосування вексельних угод.

Вексель – найстаріший фінансовий інструмент, що використовується у торговельному обороті.

Вексель – цінний папір, який засвідчує просту і нічим не обумовлену обіцянку векселедавця або його пропозицію третій особі здійснити платіж зазначеної суми грошових коштів в обумовлений строк.

Слід виділити три основні властивості векселя, які дозволяють учасникам зовнішньоекономічної діяльності використовувати даний платіжний інструмент при розрахунках: абстрактність, безумовність та прилюдна достовірність.

Абстрактність векселя полягає у відсутності правового зв’язку між підставою його видачі та дійсно засвідченим ним зобов’язанням. Це означає, що вексель, який підлягає оформленню, визначається дійсним незалежно від дійсності підстав для його видачі.

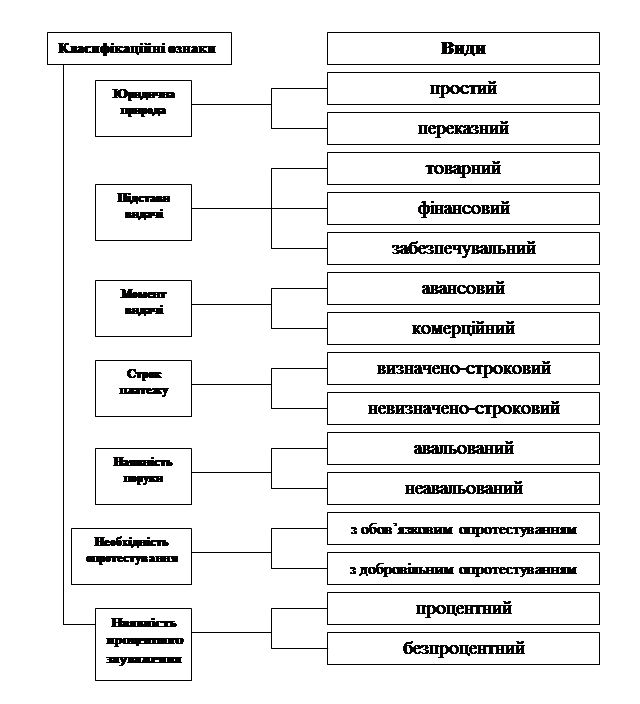

Під юридичною природою векселя варто розуміти зміст правовідносин, засвідчених таким векселем. Залежно від юридичної природи розрізняють: прості векселі; переказні.

Класифікація векселів подана на (рис. 3.1.)

Простий вексель (promissory note) – вексель, що засвідчує безумовне зобов’язання сплатити векселедержателю певну суму коштів.

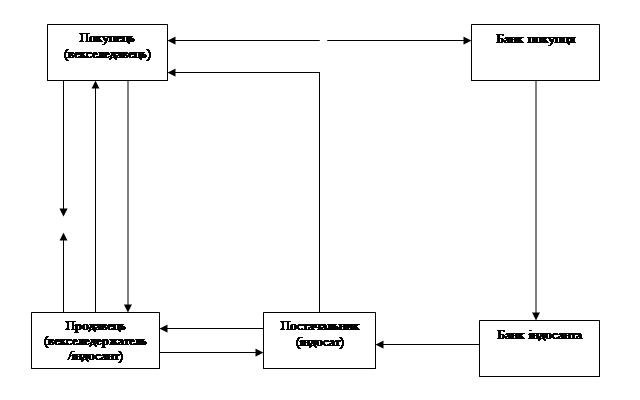

Схема використання простого векселя наведена на( рис. 3.2.)

Чинне законодавство встановлює жорсткі вимоги до складання векселя.

З метою розширення застосування вексельних угод ми здійснюємо авалювання векселів.

Аваль - (вексельна порука) - гарантійне зобов'язання однієї особи (аваліста) оплатити вексель. Аваль видається за будь-яке із відповідальних осіб.

Рис. 3.1. Класифікація векселів[21,99]

Аваль може бути виданий як на всю суму векселя і так і частково. Здійснюючи операцію авалювання, ми беремо на себе зобов'язання оплатити векселі повністю або частково за одну з обов'язкових за векселями сторін, якщо ж не оплачуємо вексель в термін або неможливо отримати платіж по векселю в термін. Авалюючи векселі, здійснюємо клієнту терміновий кредит до запитання ( в залежності від терміну платежу по векселю). Якщо в тексті векселя не обговорено за кого даний аваль, він рахується виданим за векселедавця. Аваль на векселі відображається словами "Рахувати за аваль" або будь-якою іншою різнозначною формулою на лицьовій стороні векселя, якщо тільки це не підпис векселедавець або акцептанта. Від імені банку аваль підписується керівником і головним бухгалтером РП у відповідності з діючими уповноваженнями. Відповідальність аваліста така ж як і в того за кого він дав аваль. Авалістом може виступати будь-яка особа, в тому числі і з зобов'язаних по векселю осіб. Оплачуючи вексель аваліст набуває всі права що витікають з векселя.

1. Укладання зовнішньоекономічного договору закупівлі-продажу

2. Постачання товарів

3. Видача векселя

4. Постачання товарів

5. Індосування векселя

6. Пред’явлення векселя до платежу

7. Подання платіжних документів в обслуговуючий банк

8. Платіж за пред’явленим до платежу векселем

9. Одержання індосантом документів про зарахування коштів на рахунок

Рис. 3.2. Схема використання простого векселя[22,102]