Сторінка

1

План

ВСТУП

1.ФОРМУВАННЯ ДОХОДІВ, ВИТРАТ ТА ПРИБУТКУ БАНКУ

1.1 Склад і формування доходів банку та їх оптимізація

1.2 Склад і формування витрат банку їх оптимізація та управління ними

1.3 Прибуток банку, його формування та призначення.

2. ПРИБУТКОВІСТЬ БАНКІВСЬКОЇ ДІЯЛЬНОСТІ.

2.1 Визначення прибутку на прикладі Мінської філії АКБ “Київ”.

2.2 Прибутковість банківської діяльності, її динаміка та чинники, які впливають на неї.

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

За останні декілька років в банківській системі України відбулися значні зміни. Стався різкий перехід від централізованої до комерційні децентралізованій дворівневій банківської системи, в якій чітко розмежовані функції центрального і комерційних банків. Внаслідок цього посилилася конкуренція в банківському середовищі.

Один з найважливіших аспектів банківських змін отримав назву інтернаціоналізації або глобалізації. Це процес розширення сфери діяльності великих банків за межі національних кордонів, що супроводиться створенням мережі зарубіжних філій, з одного боку, і зростанням числа іноземних банків - з іншою. Внаслідок інтернаціоналізації фінансових ринків, банки стикаються із змінами кон'юнктури ринків не тільки національних, але і світових, що ще більш ускладнює управління банківським портфелем.

Необхідною умовою виконання роботи можна назвати застосування якісного і кількісного дослідження, що дає змогу зробити конкретні висновки.

При написанні даної роботи використовувалися роботи таких вітчизняних та західних економістів як Колесников В. І., Панова Г. С., Роуз Пітер С., а також матеріали Мінської філії АКБ “Київ”.

Оскільки з 1.01.1998 р. в бухгалтерському обліку України відбулися зміни, що особливо стосується плану рахунків, то це також потягнуло за собою цілий ряд змін і в документах, які регулюють виконання економічних нормативів.

Метою написання курсової роботи є :

· по-перше, розібратися з основними поняттями і принципами аналізу доходів та видатків комерційного банку на прикладі Мінської філії АКБ “Київ”, показати необхідність проведення такого аналізу і використання його результатів для підвищення ефективності прийнятих рішень з управління фінансовими ресурсами банку.

· дослідити структуру доходів і витрат банку на прикладі Мінської філії АКБ “Київ”;

· по-друге, здійснити аналітичне дослідження динаміки прибутковості Мінської філії АКБ “Київ” та залежність її від зовнішніх чинників.

На Україні тепер склались специфічні умови як в економічній сфері в цілому, так і в банківській системі зокрема. Це пов’язано насамперед із нестабільністю законодавства, втратою довіри населення до держави і до банків зокрема. Саме тому зберегти добрий фінансовий стан банку і забезпечити його ефективну діяльність є досить складно.

1.ФОРМУВАННЯ ДОХОДІВ, ВИТРАТ ТА ПРИБУТКУ БАНКУ

1.1. Склад і формування доходів банку та їх оптимізація

Вся господарська діяльність комерційного банку – здійснення банківських угод - має назву статутна діяльність. Її проведення вимагає від комерційного банку значних витрат, але, крім витрат, виникають доходи, які є результатом діяльності комерційного банку.

Поняття доходності комерційного банки відображає позитивний сукупний результат діяльності банку у всіх сферах його господарсько-фінансової і комерційної діяльності. За рахунок доходів банку покриваються усі його операційні видатки, включаючи адміністративно-управлінські, формується прибуток банку, розмір якого визначає рівень дивідендів, збільшення власних коштів і розвиток пасивних і активних операцій [9].

Усі операційні доходи і витрати діляться на банківські та небанківські. До банківських належать доходи, безпосередньо пов'язані з банківською діяльністю, визначеною Законом "Про банки і банківську діяльність".

Небанківські доходи можуть включати інші доходи, які не відносяться до основної діяльності банку, але забезпечують здійснення банківської діяльності.

Доходи банку, згідно з Інструкцією про план рахунків бухгалтерського обліку комерційних банків, поділяються на:

1) Процентні доходи;

2) Комісійні доходи;

3) Результат від торгівельних операцій;

4) Інші банківські операційні доходи;

До процентних доходів відносяться такі, що обчислюються пропорційно в часі, впливають на фінансовий результат діяльності банку та є компенсацією банку за взятий на себе кредитний ризик [11].

До них належать:

a) доходи за кредитами і депозитами та за іншими процентними фінансовими інструментами, в тому числі за борговими цінними паперами з фіксованим прибутком, що так чи інакше підраховані;

b) доходи у вигляді амортизації дисконту (премії) за цінними паперами;

Комісійні доходи, подібні за природою до процентів. Наприклад, доходи від розміщення коштів у вигляді позики, які визначаються пропорційно часу або пропорційно сумі вимоги .

Комісійні доходи - це доходи за усіма послугами, наданими контрагентам [8].

До категорії комісійних включаються:

a) комісійні за гарантії розміщення позик від імені інших кредиторів та за операціями з цінними паперами;

b) комісійні доходи від операцій розрахунково-касового обслуговування, обслуговування кредитних рахунків, за зберігання цінностей та здійснення операцій з цінними паперами;

c) комісійні за проведення операцій з іноземною валютою та за продаж монет і банківських металів для третіх сторін;

d) інші комісійні доходи за операціями, що визначаються Законом "Про банки і банківську діяльність.

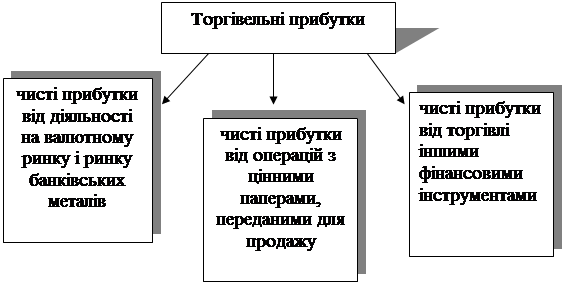

Торговельні прибутки - це чисті прибутки від торговельних операцій з різними фінансовими інструментами (Див Рис.1.1 ).

Інші банківські операційні доходи – це доходи від банківської діяльності, що не включені у вище перераховані групи, визначені як "Інші" доходи [9].

Сюди включаються:

a) Доходи від цінних паперів з непередбаченим доходом: дивіденди від акцій, що зберігаються як об'єкт торгівлі та капіталовкладень;

b) Небанківські операційні доходи представлені такою групою: інші небанківські операційні доходи.

|

Рис. 1. 1. Склад торгівельних доходів.

Інші небанківські операційні доходи виникають в процесі здійснення небанківських операцій, які є складовою діяльності банку (Див. Рис. 1.2 ).