Сторінка

2

Таким чином, доходи банку класифікуються за місцем виникнення (банківські, небанківські), за характером виникнення (операційні та неопераційні), а також за засобом виникнення – проценті, комісійні та ін. [18].

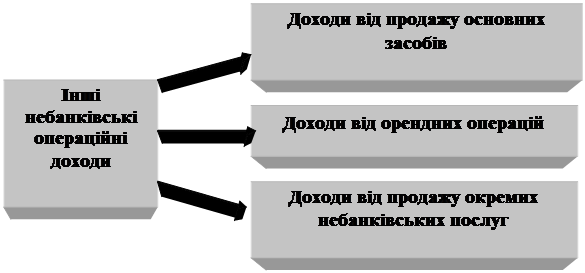

Рис. 1.2 Операції, які входять до “інших небанківських операційних доходів”.

Формування валових доходів банків за джерелами можна виразити у вигляді залежності, зображеної на рис. 1.3.

Рис. 1.3. Формування доходів банку.

Розрахунок же доходів банку здійснюється щоденно згідно з Інструкцією про порядок регулювання діяльності банків в Україні. Так, щоденно банк складає і надає такі звіти:

· форма 1Д-КБ "Баланс комерційного банку";

· форма "Звіт про структуру активів та пасивів за строками";

· форма "Звіт про відкриті валютні позиції";

· форма "Інформація щодо обсягу валюти, яка знаходиться на окремому депозитному рахунку в Національному банку для розрахунку значень відкритої валютної позиції".

Згідно з цими формами звітності і визначаються (формуються) доходи банку.

Доходи мають визнаватися належними до того звітного періоду, до якого вони відносяться, незважаючи на те, коли отримується готівка чи її еквівалент [12].

Установи банку, що звітують, заносять до відповідної статті звіту нарощені суми відсотків за кожним фінансовим інструментом, які мають отримуватися на кожну звітну дату. Винагороди, комісійні та інші прибутки реєструються на дату проведених відповідних операцій (трансакцій).

Узагальнюючим показником дохідності комерційного банку є середня величина доходу на одного працівника, що розраховується шляхом ділення валового доходу на фактичну чисельність банківських працівників. [1]

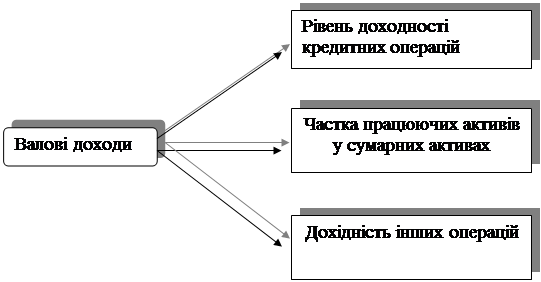

Таким чином, на зростання валових доходів банку впливають:

- підвищення рівня дохідності кредитних операцій (процентні доходи);

- збільшення частки "працюючих" активів, тобто тих, що приносять дохід, у сумарних активах (оптимальний рівень має бути не нижчий за 85%.

До активів, що приносять дохід, належать:

· короткострокові позички, довгострокові кредити;

· кредити іншим банкам;

· цінні папери, паї, акції, заборгованість за факторингом;

· кошти, перераховані підприємствам для участі в їхній господарській діяльності.

При оцінці доходів банку визначається питома вага кожного виду доходу в їхній загальній сумі або відповідній групі доходів. Динаміка дохідних статей може порівнюватися з попередніми періодами, у тому числі і по кварталах. Стабільний і ритмічний приріст доходів банку свідчить про його нормальну роботу і про кваліфіковане управління [14].

Після проведення оцінки структури доходів банку по укрупнених статтях варто більш детально вивчити структуру доходів, що формують укрупнену статтю, яка займає найбільшу питому вагу в загальному обсязі доходів.

1.2 Склад і формування витрат банку їх оптимізація та управління ними

Витрати банку пов’язані з тими функціями, що він виконує у сфері грошового обігу та його господарської діяльності. У плані рахунків бухгалтерського обліку для комерційних банків для обліку витрат виділено окремий клас рахунків – клас № 7 “Витрати”

Найбільш загальна характеристика витрат банку пов’язана з класифікацією витрат за характером виникнення (Див. Рис. 1.4).

Рис. 1.4 Склад банківських витрат.

До категорії процентних витрат відносяться витрати, які обчислюються пропорційно в часі, впливають на фінансовий результат діяльності банку та є компенсацією контрагента за взятий на себе банком кредитний ризик [15].

До них належать:

Витрати за кредитами і депозитами та за іншими процентними фінансовими інструментами, в тому числі за борговими цінними паперами з фіксованим прибутком, що так чи інакше підраховані;

Витрати у вигляді амортизації премії за цінними паперами.

Комісійні витрати, подібні за природою до процентів. Наприклад, витрати за гарантії отримання позики , які визначаються пропорційно до часу або пропорційно до сумі зобов'язання.

Комісійні витрати - це витрати за усіма послугами, отриманими від контрагентів [9].

До категорії комісійних включаються:

1. Комісійні за гарантії отримання позик від інших кредиторів та за операціями з цінними паперами;

2. Комісійні витрати, пов’язані з наданням розрахунково-касового обслуговування, обслуговування депозитних рахунків, за зберігання цінностей та здійснення операцій з цінними паперами (іншими фінансовими установами);

3. Комісійні за проведення операцій з іноземною валютою та за купівлю монет і банківських металів для установи банку;

4. Інші комісійні витрати за операціями, що визначаються Законом "Про банки і банківську діяльність.

Торговельні збитки - це чисті збитки від торговельних операцій з різними фінансовими інструментами.

До них належать:

1. Чисті збитки від діяльності на валютному ринку і ринку банківських металів;

2. Чисті збитки від операцій з цінними паперами, переданими для продажу;

3. Чисті збитки від торгівлі іншими фінансовими інструментами.

Інші банківські операційні витрати – це витрати від банківської діяльності, що не включені у вище перераховані групи, визначені як "Інші" витрати.

Небанківські операційні витрати діляться на такі групи:

- адміністративні витрати;

- інші небанківські операційні витрати.

Адміністративні витрати - це витрати, пов'язані із забезпеченням діяльності банківської установи.

Вони включають:

- витрати на утримання персоналу (заробітна плата, премії);

- сплата податків та інших обов'язкових платежів, крім податку на прибуток;

- витрати на утримання та експлуатацію основних засобів та нематеріальних активів;

- інші експлуатаційні витрати (роботи і послуги, що використовуються банком у процесі комерційної діяльності, SWIFT, винагорода посередникам, охорона тощо).

Інші небанківські операційні витрати виникають в процесі здійснення небанківських операцій, які є складовою діяльності банку.

Вони включають [15]:

- витрати від продажу основних засобів;

- від орендних операцій;

Наступним видом витрат установи банку є створення резервів, що представляє собою мобілізацію внутрішніх коштів банку, шляхом зменшення прибутків для використання їх у разі необхідності на покриття ризикових активів.