Сторінка

6

Отже, на підставі даних про структуру витрат Мінської філії АКБ «Київ» можна зробити висновок, що найбільш важливими для цієї установи банку є витрати за коштами фізичних осіб (32,95%) та витрати на утримання персоналу (21,02%). При більш детальному аналізі витрат Мінській філії АКБ «Київ» за звітом про фактичне виконання планового рівня доходів та витрат за жовтень 2002 року визначаємо, що витрати, понесені по коштам фізичних осіб, в основному є витратами, понесеними за строковими коштами та коштами до запитання фізичних осіб. А витрати на утримання персоналу включають у себе основну та додаткову заробітну плату і нарахування на неї.(Додаток 3).

Таким чином, для Мінської філії АКБ “Київ” фінансовий результат на 01.11.2002 року буде оформлено наступними бухгалтерськими проводками:

1) Дт 5900 Кт рахунки 7 класу

- закриття рахунків витрат станом на 01.11.2002 р. на суму 323 076,00 грн.

2) Дт рахунків 6 класу Кт 5900:

Закриття рахунків доходів станом на 01.11.2002 р. на суму 433 604,00 грн.

3) в результаті цих операцій ми отримуємо кредитове сальдо на суму 110 528,00 грн. Що є прибутковим результатом діяльності банку у жовтні 2002 р.

Вище уже відзначалося, що прибуток комерційного банку визначається як різниця між доходами і витратами. Тому необхідно з'ясувати чинники, що вплинули на балансовий річний прибуток даного комерційного банки.

Будь-який комерційний банк залучає (акумулює) кошти і потім розміщає їх у різноманітних видах активів, одержуючи при цьому прибуток.

Існують й інші показники, що характеризують прибутковість діяльності комерційного банки. До їхнього числа відноситься співвідношення прибутку і суми доходів

комерційного банку. Цей показник відбиває питому вагу прибутку в загальній сумі доходів комерційного банки. Іншими словами, він показує, яка частина доходів комерційного банки йде на формування прибутку. Якщо відняти значення цього показника (у частках одиниці) з одиниці, то буде отриманий показник, що характеризує ту частину загальної суми прибутків, яку банк спрямовує на відшкодування своїх витрат. Зниження цього показника є вкрай небажаним для банку, оскільки означає збільшення частки доходів банку, що використовуються на покриття витрат, і одночасне зниження частки прибутку в доходах .

Для Мінської філії АКБ “Київ” показник співвідношення доходу і суми прибутку банку буде становити:

110 528,00 / 433 604,00 = 0,2549.

Тобто 25,49% доходів банку йде на формування прибутку установи банку, а 74,51% (1-0,2549) доходів йде на покриття поточних витрат установи банку.

В цілому ж прибуток банку розподіляється на:

- відрахування у резервні фонди;

- виплату дивідендів за акціями;

- за рішенням правління банку частина прибутку після сплати податків може бути залишена у розпорядженні установи банку.

2.2 Прибутковість банківської діяльності, її динаміка та чинники, які впливають на неї.

Отже, дослідивши структуру доходів конкретного банку, бачимо, що найбільшу питому вагу у доходах мають процентні платежі по кредитам, наданим суб’єктам господарської діяльності. Але процентна ставка за користування кредитом не може бути встановлена вольовим рішенням керівництва банку. В умовах конкуренції на ринку банківських послуг процентна ставка формується за законом попиту і пропозиції. Розглянемо динаміку банківської ставки по кредитам.

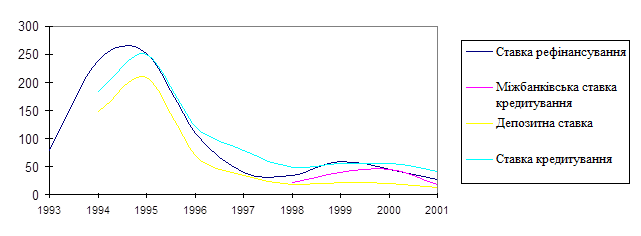

Таблиця 2.3

Динаміка розміру процентної ставки банківського сектору України[3]

|

(% річних) | |||||||||

|

Показники |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

Ставка рефінансування |

80.00 |

240.00 |

252.00 |

110.00 |

40.00 |

35.00 |

60.00 |

45.00 |

27.00 |

|

Міжбанківська ставка кредитування |

– |

– |

– |

– |

– |

22.05 |

40.41 |

44.98 |

18.34 |

|

Депозитна ставка |

– |

148.63 |

208.63 |

70.29 |

33.63 |

18.21 |

22.25 |

20.70 |

13.72 |

|

Ставка кредитування |

– |

184.25 |

250.28 |

122.70 |

79.88 |

49.12 |

54.50 |

54.95 |

41.53 |

Проаналізуємо динаміку банківських ставок з 1993 року по 2001 рік.

Рис.2.1 Динаміка банківських процентних ставок за 1999 – 2001 роки.

Як видно з Рис.2.1 у 1994-1995 роках ставки по кредитам банків були надто високими, що не дозволяло підприємствам користуватися ними, з 1994 по 1997 рік ставки швидко падають, що повинно сприяти розвитку національного виробництва. У 1998-1999 роках було невелике підвищення ставок, але у 2001 році вони знов мають тенденцію до зниження. Продовження цієї тенденції у 2002 році сприє розвитку національного виробництва. Це сприяє прибутковості банківської діяльності, адже незважаючи на зниження процентної ставки доход від кредитування росте за рахунок зростання обсягів кредитування.

Таблиця 2.4

Кошти на рахунках підприємств, організацій та населення в комерційних банках України 1992-2001 роки (Депозити)[4]

|

Період |

Усього |

У національній валюті |

В іноземній валюті | |||||||||||

|

Усього |

до запитання |

Строкові |

усього |

до запитання |

Строкові | |||||||||

|

% |

% |

% |

% |

% |

% |

% | ||||||||

|

1992 |

2 |

… |

2 |

… |

1 |

… |

1 |

… |

… |

… |

… |

… |

… |

… |

|

1993 |

20 |

1000 |

18 |

900 |

15 |

1500 |

3 |

300 |

2 |

… |

… |

… |

… |

… |

|

1994 |

353 |

1765 |

254 |

1411 |

206 |

1373 |

48 |

1600 |

99 |

4950 |

… |

… |

… |

… |

|

1995 |

2422 |

686 |

1401 |

552 |

1067 |

518 |

334 |

696 |

1021 |

1031 |

… |

… |

… |

… |

|

1996 |

4287 |

177 |

2710 |

193 |

2123 |

199 |

587 |

176 |

1577 |

154 |

973 |

… |

605 |

… |

|

1997 |

5145 |

120 |

3583 |

132 |

2595 |

122 |

988 |

168 |

1562 |

99 |

907 |

93 |

655 |

108 |

|

1998 |

6357 |

124 |

4707 |

131 |

2981 |

115 |

1726 |

175 |

1650 |

106 |

839 |

93 |

811 |

124 |

|

1999 |

8278 |

130 |

5046 |

107 |

3203 |

107 |

1843 |

107 |

3232 |

196 |

1782 |

212 |

1451 |

179 |

|

2000 |

12156 |

147 |

6830 |

135 |

4557 |

142 |

2273 |

123 |

5326 |

165 |

3033 |

170 |

2293 |

158 |

|

2001 |

18585 |

153 |

11433 |

167 |

7987 |

175 |

3446 |

152 |

7152 |

134 |

3362 |

111 |

3790 |

165 |

Інші реферати на тему «Банківська справа»:

Банківські ризики

Правова регламентація банківської діяльності в зарубіжних країнах

Порядок і форми розрахунків у господарському обігу

Амортизаційні відрахування та методи їх розрахунку

Український ринок карткових розрахунків, зокрема фізичних осіб, визначення основних проблем, що склалися та шляхів їх вирішення, аналіз перспектив розвитку