Сторінка

5

Комерційний банк формує резерв під стандартну заборгованість за кредитами щоквартально.

Під нестандартну заборгованість за кредитами, віднесеними до категорії «під контролем», «субстандартні», «безнадійні», комерційний банк формує резерв у повному обсязі також щоквартально.

За ступенем ризику позики або ступенем надійності клієнта кредити поділяються на п'ять груп: стандартні, під контролем, субстандартні, сумнівні, безнадійні кредити.

Розглянемо структуру кредитного портфеля банку за групами ризику, яка склалася за останні два роки на умовному прикладі (табл. 5). Сукупний кредитний портфель банку наведено в

табл. 6. КРЕДИТНИЙ ПОРТФЕЛЬ БАНКУ «А»

СТАНОМ НА 1.01.2002 p., тис. грн.

Таблиця 6

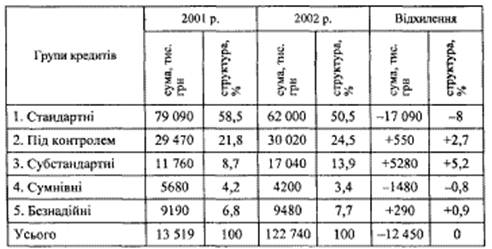

СТРУКТУРА КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ «А» ЗА ГРУПАМИ РИЗИКУ

З таблиці видно, що за аналізований період структура кредитного портфеля дещо погіршилася. Так, питома вага ризикованих та високоризикованих кредитів збільшилась на 5,3 процентного пункту (з 19,7 % у 2001 р. до 25 % у 2002 р.). При цьому значно зросла частка сумнівних кредитів (на 5,2 процентного пункту, або на 5280 тис. грн). Частка безнадійних кредитів зросла на 0,9 процентного пункту, або на 290 тис. грн. Це свідчить про те, що в банку проводиться досить високоризикована кредитна політика.

З огляду на таке становище аналіз треба деталізувати в напрямі виявлення причин збільшення питомої ваги небезпечних та безнадійних (збиткових) кредитів і проаналізувати можливі наслідки та заходи щодо їх усунення.

Аналіз галузевої структури кредитів дає змогу визначити галузеву диверсифікацію кредитів порівняно з попередньою звітною датою. Для цього розраховується питома вага вкладених в окремі галузі позик у цілому за короткостроковими та довгостроковими позиками, а також у динаміці. Галузева диверсифікація кредитних вкладень повинна сприяти розвитку пріоритетних галузей народного господарства.

Структурний аналіз проводиться для визначення надмірної концентрації кредитних операцій в одному сегменті, що підвищує ступінь кредитного ризику. Проте надмірна диверсифікація кредитного портфеля створює певні труднощі в управлінні позиковими операціями та може стати причиною банкрутства банку,

тому зарубіжні комерційні банки визначають для себе межі вкладення ресурсів у певний сегмент, тобто застосовують метод лімітування. Ці межі враховують у своїй діяльності кредитний комітет та керівники вищого рівня.

Як видно з даних табл. 5.12, банк визначається нераціональною структурою кредитних вкладень, основна їх частка була вкладена в торговельно-посередницьку діяльність — 47,5 %. Це зумовлено великим попитом на кредитні ресурси саме в цій галузі. Заінтересованість банку вкладати саме в цю галузь обумовлена високою оборотністю цих позик.

Таблиця 7

АНАЛІЗ СТРУКТУРИ КРЕДИТНОГО ПОРТФЕЛЯ ЗА ГАЛУЗЕВОЮ ОЗНАКОЮ

Проте порівняно з попереднім періодом диверсифікація кредитних вкладень дещо поліпшилась. З'явилися вкладення в транспортну галузь (24,4 %), збільшилася частка кредитних вкладень у сільське господарство та промисловість.

Отже, незважаючи на відносне поліпшення галузевої структури кредитного портфеля банку, все ж слід з метою зниження ризику продовжувати політику подальшого збільшення кредитних вкладень у промисловість, будівництво, сільське господарство, споживчі позики і зменшувати кредитування інших, не основних галузей народного господарства, де розташована головна зона кредитного ризику банку. Останньому слід розробити обґрунтовані ліміти кредитування різних галузей народного господарства.

За строком використання позики поділяються на:

— строкові;

— безстрокові (до запитання).

Строкові — це позики надані на визначений у договорі термін. У свою чергу вони бувають короткострокові (терміном до одного року), середньострокові (терміном від одного до трьох років), довгострокові (терміном понад три роки). Строк кредиту, а також проценти за користування ним (якщо інше не передбачено умовами кредитного договору) визначаються з моменту отримання (зарахування на рахунок позичальника або сплати платіжних документів з позикового рахунку позичальника) до повного погашення кредиту та процентів за користування ним. Короткострокові кредити можуть надаватися банком у разі тимчасових фінансових труднощів, що виникають у зв'язку з витратами виробництва та обігу, не забезпечених надходженнями коштів у відповідному періоді. Аналізуючи структуру короткострокових кредитів, потрібно виділяти такі групи кредитів:

• до 1 місяця;

• від 1 до 3 місяців;

• від 3 до 6 місяців;

• від 6 місяців до 1 року.

Середньострокові кредити можуть надаватися на оплату обладнання, поточні витрати, на фінансування капітальних вкладень. У свою чергу, вони поділяються на:

— кредити зі строком від 1 до 2 років;

— кредити зі строком використання понад 2 роки. Довгострокові кредити можуть надаватися для формування

основних фондів, об'єктом кредитування можуть бути капітальні витрати на реконструкцію, модернізацію та розширення вже діючих основних фондів, на нове будівництво, на приватизацію та інше, і видаються строком понад три роки.

Слід відзначити, що у плані рахунків банку є лише рахунки для короткострокових та довгострокових кредитів, а середньострокові відносять до групи довгострокових кредитів.

Кредити до запитання (безстрокові) — це кредити, які видаються на невизначений термін і які на вимогу кредитодавця мають бути погашені у визначений ним час. Якщо кредитодавець не вимагає повернення, то кредит погашається позичальником у строк, визначений самостійно.

За фінансовою дисципліною позичальника виділяють такі групи кредитів:

• стандартні;

• пролонговані;

• прострочені;

• безнадійні.

Стандартні — це кредити, за якими проценти та сума основного боргу сплачуються вчасно, без прострочки платежу.

Пролонговані, або відстрочені, кредити — це кредити стосовно яких на основі клопотання позичальника строки погашення були перенесені на більш пізній термін.

Прострочені кредити — це кредити, щодо яких строк погашення, установлений кредитним договором, минув, а позикові кошти не повернені позичальником.