Сторінка

6

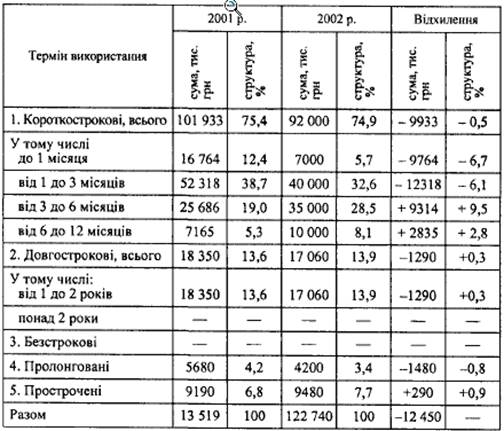

При аналізі кредитного портфеля в розрізі строків використання необхідно особливу увагу звернути на питому вагу прострочених та пролонгованих позик. Розглянемо структуру кредитів, що склалася за строками використання (табл. 7).

Таблиця 7

АНАЛІЗ СТРУКТУРИ КРЕДИТНОГО ПОРТФЕЛЯ ЗА СТРОКАМИ ВИКОРИСТАННЯ

Наведений приклад свідчить, що за аналізований період структура кредитів за строками використання майже не змінилася. Питома вага короткострокових позик у звітному періоді становила 74,9 %. У попередньому періоді вона дорівнювала 75,4 %. Довгострокові кредити були надані згідно з державною цільовою програмою конверсії на переозброєння виробництва та на споживчі цілі фізичним особам. Причому порушення строків погашення спостерігалося не за довгостроковими кредитами, а за короткостроковими. Частка пролонгованих та прострочених кредитів майже не змінилась і в аналізованому періоді становила— 11,1 %. Дещо збільшилася питома вага прострочених кредитів (на 0,9 процентного пункту).

У структурі короткострокових кредитів найбільша частка кредитів терміном використання від одного до трьох місяців (32,6 %) та від трьох до шести місяців (28,5 %), така ж тенденція спостерігалась і в попередньому періоді. Але там короткострокових кредитів з терміном використання до 1 місяця видавалося вдвічі більше.

Така структура кредитного портфеля з огляду на строк використання цілком закономірна. Як зазначалося, банк здебільшого видає кредити, спрямовані на торговельно-посередницькі цілі, які не потребують ресурсів на великий термін. Більш обережна політика банку стосовно довгострокових кредитів як найбільш ризикованих цілком виправдана. Хоча в даному разі проблеми повернення кредитів мали місце не з довгостроковими кредитами, а, навпаки, з короткостроковими, що пояснюється недостатньою роботою банку щодо оцінювання кредитоспроможності позичальників.

Залежно від виду позичальника (за формами власності) кредити можна поділити на такі групи:

> кредити юридичним особам державної форми власності;

> кредити юридичним особам змішаної форми власності (акціонерні товариства та інші з державною участю);

> юридичним особам з недержавною формою власності. У тому числі:

• акціонерним товариствам;

• приватним підприємствам;

• кооперативним підприємствам;

• спільним підприємствам тощо

> фізичним особам; >міжбанківські кредити. Аналізуючи кредитний портфель з цього погляду, особливу увагу приділяють питомій вазі міжбанківських кредитів у загальному обсязі. При цьому зростання даного коефіцієнта вважається позитивним явищем, оскільки означає зменшення ризику, але, як правило, міжбанківські кредити є менш прибутковими.

Таблиця 8

АНАЛІЗ СТРУКТУРИ КРЕДИТНОГО ПОРТФЕЛЯ ЗА ВИДАМИ ПОЗИЧАЛЬНИКІВ

Як свідчать дані табл. 5.14 міжбанківські кредити в аналізованому періоді не надавалися. Найбільшою є частка кредитів виданих недержавним юридичним особам — 52,5 % (у попередньому періоді — 72,7 %). Серед них найбільше видавалося кредитів акціонерним товариствам (відповідно 44,85 % у звітному періоді, та 58,7 % — у базисному). Зросла частка кредитів, виданих юридичним особам державної форми власності, з 13,2 до 19,6 % у звітному періоді, та частка кредитів, виданих юридичним особам змішаної форми власності з державною часткою з 14 % у базисному періоді до 27,9 % у звітному. Це пояснюється цілеспрямованою роботою щодо підтримання державних підприємств.

Питома вага кредитів іншим позичальникам незначна. Кредити фізичним особам посідають незначне місце в структурі кредитного портфеля і мають тенденцію до зниження.

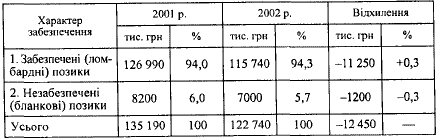

Одним із заходів контролю за кредитним ризиком є забезпечення кредитів. Забезпечення — це запасний метод отримання невиплаченого боргу (основної суми та процентів) у разі неплатоспроможності позичальника.

Залежно від наявності і характеру забезпечення виділяють:

♦ забезпечені (ломбардні) позики;

♦ незабезпечені (бланкові) позики.

Основна частина банківських кредитів видається під забезпечення, що є одним з принципів банківського кредитування.

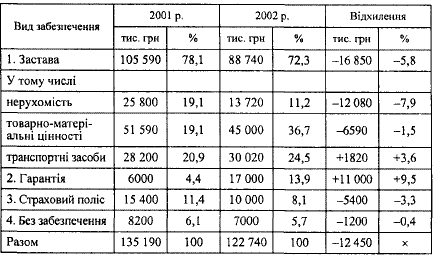

Формами забезпечення зобов'язань щодо повернення кредиту можуть бути: застава майна позичальника; гарантія або поручительство; договір страхування кредитів; товарні документи; цінні папери; поліси страхування життя; передання на користь банку контрактів; вимог та рахунків позичальників третій особі; дорогоцінні метали тощо.

Аналізуючи структуру кредитного портфеля в цьому напрямі, особливу увагу треба звернути на питому вагу незабезпечених позик у загальних позиках.

Таблиця 8

АНАЛІЗ СТРУКТУРИ КРЕДИТНОГО ПОРТФЕЛЯ ЗАЛЕЖНО ВІД ХАРАКТЕРУ ЗАБЕЗПЕЧЕННЯ

3 табл. 8 видно, що в аналізованому періоді питома вага незабезпечених кредитів була незначною — 5,7 %. На такому самому рівні вона була й у попередньому періоді. Незважаючи на певний ризик неповернення бланкового кредиту, як показують

дані аналізу, до безнадійних та збиткових кредитів були віднесені саме найбільш забезпечені кредити, а бланкові погашалися своєчасно та в повному обсязі.

Аналіз можна продовжувати в напрямі більш глибокого вивчення структури за видами забезпечення (застава майна позичальника, гарантія або поручительство, договір страхування тощо).

Таблиця 9

АНАЛІЗ СТРУКТУРИ КРЕДИТНОГО ПОРТФЕЛЯ ЗА ВИДАМИ ЗАБЕЗПЕЧЕННЯ

Так, з даних табл. 9 видно, що найбільш поширеним видом забезпечення кредитів є застава товарно-матеріальних цінностей. У базисному періоді їх частка становила 38,2 %, а у звітному — 36,7 %. Високою є частка таких видів забезпечення, як нерухомість (19,1 %) та застава транспортних засобів (20,9 %). Приблизно така сама тенденція була й у звітному періоді. Частка кредитів без забезпечення була незначною (6,1 % у базисному періоді та 5,7 % — у звітному) і надавалися клієнтам даного банку на виплату заробітної плати.

Аналіз структури кредитного портфеля можна продовжувати за іншими класифікаційними ознаками (за методами надання позик, способами їх погашення, за цілями кредитування тощо).