Сторінка

3

Процент перехідних залишків за довгостроковими кредитами становить -1,2 % (98,8 % - 100 %), тобто залишок кредитної заборгованості на кінець періоду перевищив суму виданих у звітному періоді довгострокових кредитів на 240,9 тис. грн. Це є свідченням наявності проблеми погашення кредитів, виданих у попередньому періоді.

Даний показник, навіть у разі несвоєчасного відображення банком фактів простроченої заборгованості, наявності значної частки пролонгованих позик у кредитному портфелі банку, допомагає побачити, яка сума залишків позикової заборгованості банку не має руху та переходить з кварталу в квартал.

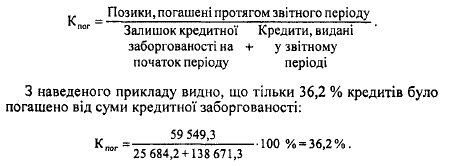

Так само можна розрахувати відсоток погашення кредитів (Кпог). Цей показник визначається як відношення суми погашених у звітному періоді позик до загальної суми залишку позикової заборгованості на початок періоду та суми щойно виданих кредитів:

За короткостроковими позиками цей показник становив 40,5 % та за довгостроковими — 9,8 %. Це свідчить про те, що в даному банку відсоток погашення позик відносно виданих кредитів незначний, що обумовлено, можливо, недостатньою оборотністю позик, або великим терміном, на який видаються позики.

Другий показник доповнює перший і дає змогу по-новому трактувати отримані результати. Якщо перший показник свідчить про обмеження комерційним банком розміру щойно виданих кредитів, то другий — про низьку частку погашення раніше виданих кредитів до звітного періоду.

Загальний висновок, який можна зробити з наведених розрахунків, такий: банку слід поліпшити політику щодо видачі кредиту, контролю за поверненням позик, контролю за його забезпеченням.

3. Аналіз диверсифікації кредитних вкладень

З метою зниження ризику втрат потрібен більш глибокий аналіз кредитного портфеля з погляду диверсифікації кредитних вкладень.

Диверсифікація позик як засіб захисту від кредитного ризику буває портфельною, географічною та галузевою.

Портфельна диверсифікація являє собою розподіл позикових грошових коштів між різними суб'єктами (юридичними та фізичними особами). Чим більшій кількості позичальників буде надано для тимчасового використання позиковий капітал конкретного банку, за інших рівних умов, тим меншим буде ступінь ризику неповернення боргу, оскільки ймовірність банкрутства багатьох позичальників значно нижча ймовірності банкрутства одного чи кількох позичальників.

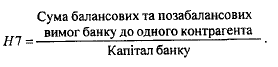

Аналіз портфельної диверсифікації кредитних вкладень здійснюється на основі нормативу максимального розміру кредитного ризику на одного контрагента (Н7), нормативу великих кредитних ризиків (Н8), питомої ваги великих кредитів у загальній сумі заборгованості, кількості великих кредитів та їх середнього розміру.

Національний банк України пропонує розраховувати норматив максимального кредитного ризику на одного контрагента за такою формулою:

Значення цього показника не повинно перевищувати 25 %. Якщо сума на одного контрагента перевищує 10 % власних коштів банку, то такий кредит вважається «великим». Загальний залишок заборгованості за всіма великими кредитами, виданими банком з урахуванням позабалансових зобов'язань, не повинен перевищувати восьмикратного розміру власних коштів банку. Це співвідношення контролюється за допомогою нормативу великих кредитних ризиків (Н8) за такою формулою:

Н8 = Сума великих кредитів / Капітал банку

Якщо сума всіх великих кредитів перевищує восьмикратний розмір власних коштів не більше ніж на 50 %, то вимоги до платоспроможності подвоюються (16 %), а якщо вони перевищують цей розмір більш ніж на 50 %, то вимоги потроюються (24 %).

Аналіз дає змогу зробити такі висновки про рівень диверсифікації кредитних вкладень. Поліпшення диверсифікації характеризується збільшенням кількості великих кредитів за зниження їх питомої ваги в загальній сумі кредитних вкладень і зменшенням середнього розміру великого кредиту. Зниження кількості великих кредитів за незмінної або зростаючої питомої ваги їх фактичної величини, а також середнього розміру говорить про недостатню роботу банку щодо диверсифікації кредитних вкладень, збільшує ризик неповернення позики і можливості виникнення дефіциту ліквідних засобів. З метою підвищення ліквідності слід дотримуватись відмінного від нормального рівня граничної суми великих кредитів. При цьому треба виходити з того, що заборгованість за великими кредитами не повинна перевищувати 50 % фактичних кредитних вкладень.

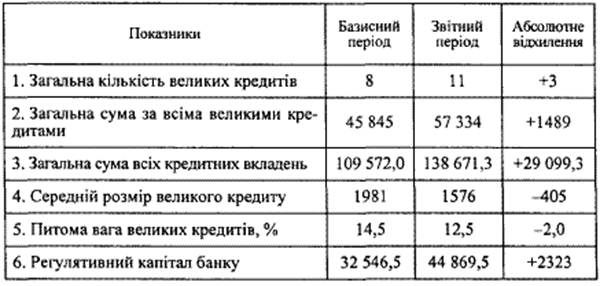

Розглянемо рівень диверсифікації кредитних вкладень на прикладі (табл. 4).

Таблиця 4

АНАЛІЗ РІВНЯ ДИВЕРСИФІКАЦІЇ КРЕДИТНИХ ВКЛАДЕНЬ, тис. грн.

Розрахунки свідчать, що аналізований банк дотримується нормативних значень максимального ризику по всіх контрагентах (та їх рівень не перевищує 25 % від суми капіталу).

При цьому банк має достатню кількість великих кредитів. Використовуючи дані табл. 5.6, можна зробити висновок, що питома вага великих кредитів зменшилась на 2 процентні пункти (до 12,5 % проти 14,5 % у попередньому періоді).

Взагалі показники диверсифікації кредитних вкладень поліпшилися. Про це свідчить збільшення кількості великих кредитів (з 8 до 11) і зменшення середнього розміру великого кредиту на 405 тис. грн.

Динаміка розглянутих показників свідчить про поліпшення управління кредитним портфелем у напрямі зниження кредитного ризику. Проте занадто велика диверсифікація кредитних вкладень має свої вади, ускладнює управління кредитним портфелем банку.

Сама по собі портфельна диверсифікація кредитів за окремими контрагентами не приведе до зниження ризику. Тут важливо суворо дотримуватись галузевої диверсифікації: не надавати кредит кільком підприємствам однієї галузі, оскільки погіршення становища в цілому по галузі тільки посилює ймовірність банкрутства; не надавати кредит підприємствам різних галузей, але пов'язаних одне з одним технологічним процесом (наприклад, виробництво цукрового буряку, заводи з перероблення цукрового буряку, кондитерська промисловість, реалізація продукції); піддавати детальному аналізу техніко-економічне обґрунтування на кредит (розрахунок окупності кредитних вкладень). Для зниження кредитного ризику також необхідно враховувати вплив географічної диверсифікації, яка являє собою розподілення кредитів у різних географічних зонах. Контроль за дотриманням цих принципів зниження кредитного ризику здійснюється за допомогою подальшого аналізу структури кредитного портфеля.

4. Аналіз структури кредитного портфеля