Сторінка

9

7. Аналіз дохідності та ефективності кредитних операцій

Аналіз будь-яких операцій повинен завершуватись оцінюванням їх ефективності, тобто аналізом їх дохідності та рентабельності. Як зазначалося вище, питома вага доходу від кредитної діяльності банку традиційно найбільша в загальній структурі доходів банку.

Ефективність кредитної діяльності банку аналізується за допомогою системи показників:

— дохідність кредитних операцій; —дохідність активів за рахунок кредитних операцій;

— питома вага доходів від надання кредитів в загальній сумі доходів;

—рентабельність кредитних операцій;

— прибутковість кредитних операцій;

— дохід на одного працівника кредитного відділу.

Дохідність кредитних операцій може бути розрахована за допомогою таких показників:

Дохідність кредитних вкладень — розраховується діленням доходу від кредитних операцій на середню суму кредитних вкладень за досліджуваний період:

Кдох = Дохід від кредитних операцій / Середня сума кредитних вкладень за період

Даний коефіцієнт є універсальним показником, що характеризує ефективність вкладень у кредитні операції і показує, скільки банк отримує доходів з кожної гривні, вкладеної саме в кредитні операції. Його застосування дає змогу зробити порівняльний аналіз ефективності різних видів банківських операцій (операцій з цінними паперами, з валютою, лізингові операції тощо) і оптимізувати напрями використання банківських ресурсів, віддаючи пріоритети найдохід-нішим видам діяльності. За умови ідеальної фінансової дисципліни позичальників, коли виконуються всі умови договорів і всі кредити та проценти за ними повертаються повністю, цей коефіцієнт дорівнюватиме середньозваженій процентній ставці за кредитами. Під час розрахунку даного коефіцієнта чисельник береться фактична сума отриманого доходу від процентів за кредитами. Для точнішого розрахунку вона може бути скоригована на суму втрат від списання безнадійних кредитів за аналізований період.

Дохідність активів за рахунок кредитних операцій — розраховується діленням доходу від кредитних операцій на середню суму активів:

К дох.акт = Дохід від кредитних операцій / Середня сума активів

Використання даного коефіцієнта менш поширене, ніж попереднього показника. Він характеризує внесок кредитних операцій у загальну дохідність активів. Різновидом цього показника може бути коефіцієнт, у знаменнику якого замість загальних активів беруться тільки дохідні активи. За високої частки кредитів у загальних активах його значення наближатиметься до значення першого коефіцієнта — дохідності кредитних вкладень.

Питома вага (частка) доходів від надання кредитів у загальній сумі доходів розраховується діленням доходу від кредитних операцій на загальну суму доходів банку:

К дох.кр =Доходи від кредитних операцій / Доходи банку, всього

Цей коефіцієнт характеризує частку доходів, отриманих банком від надання кредитів у загальних доходах банку від інших активних операцій. Аналізуючи його, доцільно порівняти значення даного показника зі значенням коефіцієнта кредитної активності. Якщо коефіцієнт питомої ваги кредитних доходів вищий коефіцієнта питомої ваги кредитів у дохідних активах, це свідчить про те, що ефективність кредитних операцій вища, ніж ефективність інших банківських операцій.

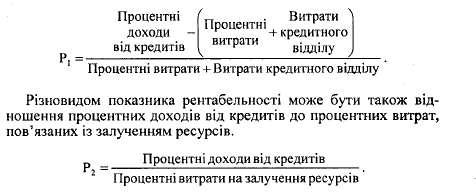

Рентабельність кредитних операцій може бути проаналізована за допомогою низки показників, які доповнюють один одного. Рентабельність кредитних операцій (Рі) розраховується діленням прибутку від кредитних операцій на витрати, пов'язані із залученням ресурсів та функціонуванням кредитного відділу:

Цей показник характеризує ефективність обраної політики щодо регулювання співвідношення між ціною ресурсної бази та ціною розміщення ресурсів. Зростання даного коефіцієнта характеризує високу якість менеджменту в банку.

Про ефективність процентної політики може свідчити і зворотний показник — відношення процентних витрат на залучення ресурсів до процентних доходів від кредитних операцій:

В = Процентні витрати на залучення ресурсів / Доходи від кредитних операцій

Зниження даного показника є, безумовно, позитивним явищем, проте аналіз слід доповнити оцінкою абсолютної суми прибутку, яка в результаті жорсткої процентної політики не повинна призводити до зменшення обсягу залучених ресурсів та зниження попиту на дорогі кредити.

Прибутковість кредитних операцій розраховується діленням прибутку від кредитних операцій на середні кредитні вкладення:

II = Прибуток від кредитних операцій / Середні кредитні вкладення

Даний коефіцієнт показує, скільки отримано прибутку від кредитних операцій на кожну гривню, вкладену в кредитні one-рації. Зростання показника прибутковості кредитних операцій вищими темпами порівняно зі зростанням показника дохідності кредитних операцій свідчить про підвищення ефективності кредитних вкладень.

Для порівняльного аналізу ефективності роботи працівників кредитних відділів різних банків або філій банку можна розраховувати показник продуктивності праці як відношення доходу від кредитних операцій до середньооблікової чисельності працівників кредитного відділу.

Дпрац. = Доходи від кредитних операцій і праці / Середньоблікова чисельність працівників кредитного відділу

Даний показник не доцільно використовувати для порівняльного аналізу ефективності роботи різних відділів та департаментів у межах одного банку, оскільки продуктивність праці працюючих різних структурних підрозділів буває незіставною, і як правило, залежить не від зусиль конкретних працівників, а від ефективності тих чи інших операцій та ділової активності банку.

Інші реферати на тему «Банківська справа»:

Кредитно-грошова політика Центрального Банку

Потреба комерційного банку в ліквідних коштах

Огляд монографічної і періодичної літератури щодо організації процесу кредитування в комерційних банках

Банківська система України. Види банківських операцій, класифікація банківських послуг, нетрадиційні банківські послуги

Ринок факторингових послуг в Україні