Сторінка

3

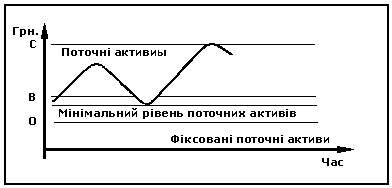

На мал. показані три підходи до фінансування.

А. Дуже консервативний підхід.

Б. Консервативний підхід.

В. Агресивний підхід.

Рис. 2. Підходи до фінансування поточних активів.

ОВ = довгострокова заборгованість + власний капітал ВР = короткострокова заборгованість

При дуже консервативному підході фіксовані активи, мінімальний рівень поточних активів і частина сезонних потреб фінансуються за допомогою довгострокових кредитів і власного капіталу. За рахунок короткострокових позичок фінансується тільки частина сезонних потреб. Як наслідок, вартість капіталу при такому фінансуванні дуже висока, однак ризик залишитися без коштів - мінімальний.

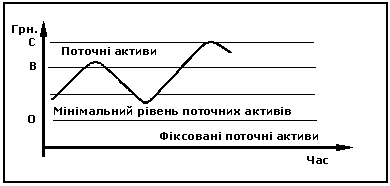

При консервативному підході фіксовані активи й мінімальні поточні активи фінансуються за рахунок довгострокових кредитів і власного капіталу. Сезонні потреби фінансуються за рахунок короткострокових позичок.

При агресивному підході фіксовані активи і лише частина мінімального рівня поточних активів фінансуються за рахунок довгострокових кредитів і власного капіталу. Усі сезонні потреби, а також частина мінімального рівня поточних активів покриваються за рахунок короткострокових позичок. Вартість капіталу при такому фінансуванні мінімальна, однак ризик, пов'язаний із проблемою ліквідності, досить високий.

Кредиторська заборгованість постачальникам може розглядатися як безоплатний кредит постачальників. Однак компанія не завжди зацікавлена в одержанні такого кредиту. Постачальники, як правило, пропонують щедрі знижки у випадку негайної оплати рахунків за товар. У такому випадку дуже важливо вирішити, чи скористатися знижкою й оплатити рахунок відразу, або купити товар у кредит і тримати кредиторську заборгованість на балансі. Якщо скористатися знижкою, то компанія виграє на сумі самої знижки, але програє на відсотках, які потрібно платити банку за кредит для розрахунків із постачальником, а також утрачає можливість мати безоплатний кредит. Користатися знижкою варто тоді, коли виграш перевищує витрати.

Приклад

Фірмі "Дельта" надається знижка 3%, якщо рахунок за товар на суму 100 000 грн. оплачується відразу. Однак компанія має можливість одержати товар з оплатою рахунка протягом 60 днів. Місцевий банк може позичити гроші для оплати рахунка під 14%. Це дає можливість компанії скористатися 3-процентною знижкою. Фінансовому менеджеру потрібно вирішити, що більш вигідно - скористатися знижкою чи одержати товар і оплатити рахунок протягом 60 днів?

У таблиці 2. порівнюється виграш від знижки, яка складає 3000 грн., із відсотками - 2263 грн., що були б виплачені банку.

Таблиця 2. Вибір між знижкою й кредитом для оплати рахунків постачальників.

| Сума знижки (3% х 100 000 грн.) | 3000 грн. |

| Відсотки банку: 14% х 97000 грн. х 60 дн. | 2263 грн. |

| Чистий виграш | 737 грн. |

Примітка: Надається 3-процентна знижка, виходить, компанія повинна зайняти 97 000 грн., а не 100 000 грн.

У даному випадку оплатити рахунки постачальників протягом певного періоду замість того, щоб скористатися знижкою - це все рівно, що відмовитися від пропозиції постачальника взяти 737 грн. наявними, які не потрібно повертати.

Головна мета управління товарно-матеріальними запасами -визначення й підтримка цих запасів на рівні, який завжди може забезпечити виконання замовлень клієнтів. Однак необхідно пам'ятати, що до запасів прив'язуються кошти фірми. Вартість утримання запасів - це втрачені можливості для інвестицій. Запаси варто збільшувати тоді, коли користь від цього перевищує вартість утримання додаткових запасів.

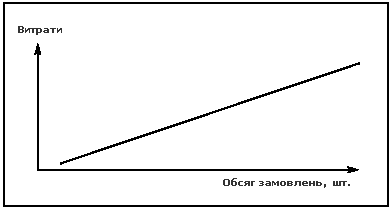

Оптимальний об’єм замовлень - це кількість товару, що забезпечує мінімальні витрати на організацію замовлення і на збереження запасів.

Витрати на замовлення включають заробітну плату працівників відділу постачань, витрати на комп'ютерну обробку інформації й ін. Чим частіше робляться замовлення, тим менші витрати на їхню підготовку й виконання.

На рис. 3. показана загальна залежність між величиною замовлень (кількість одиниць у кожнім замовленні) і витратами на організацію замовлень.

Мал. 3. Залежність між розміром замовлень і витратами.

Витрати на збереження запасів містять у собі витрати, пов'язані з функціонуванням складів і складуванням запасів. Якщо зростає кількість одиниць у кожнім замовленні, зростають і складські витрати.

Залежність між витратами на збереження запасів і розміром замовлення (кількість одиниць у кожнім замовленні) показана на рис.4.

Рис.4. Залежність між витратами по збереженню запасів.