Сторінка

4

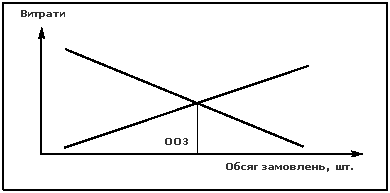

Оптимальний об’єм замовлень (ООЗ) можна визначити сполученням графіків, представлених на мал. 15 і 16 (мал. 17).

Рис. 5 Оптимальний об’єм замовлення.

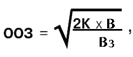

ООЗ можна також визначити за допомогою наступної формули:

де

К - необхідна кількість одиниць товару на кожен період; В- витрати на організацію одного замовлення; Вз - витрати на збереження запасів і складування.

Приклад 6. Річна потреба у світильниках на фірмі "Дельта" складає 10 000 одиниць. Витрати на організацію одного замовлення складають 120 грн., а витрати на збереження й складування - 4 грн. на одиницю:

![]()

Фірма зводить до мінімуму загальні витрати на організацію замовлення й збереження запасів, коли вона щораз замовляє 774 світильника. Річна потреба складає 10 000 одиниць, виходить, фірма повинна виконати 13 замовлень на рік.

Кількість замовлень = Річна потреба / ООЗ = 10000 / 774 = 12,91 = 13 разів.

Розмір дебіторської заборгованості в основному визначається умовами розрахунків підприємства з клієнтами. Якщо ці умови жорсткі, менше клієнтів купують товари в кредит, зменшується об’єм продажів, унаслідок чого зменшується і дебіторська заборгованість. З іншого боку, якщо умови розрахунків пом'якшуються, з'являється більше замовників, зростає товарообіг і сума дебіторської заборгованості по рахунках клієнтів.

Перш ніж прийняти рішення про пом'якшення умов розрахунків, варто порівняти витрати, пов'язані з наявністю дебіторської заборгованості клієнтів із користю від приросту об’єму продажів.

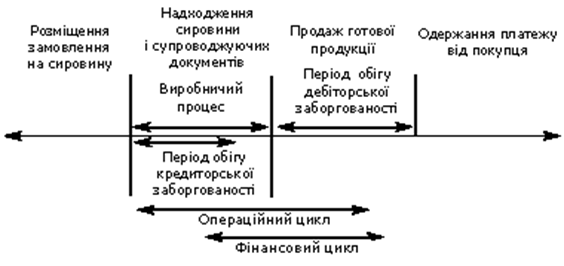

Фінансовий цикл, чи цикл обігу готівки, являє собою час, протягом якого кошти вилучаються з обігу.

Основні етапи обігу коштів у ході виробничої діяльності представлені на рис. 6.

Операційний цикл характеризує загальний час, протягом якого фінансові ресурси заморожені в запасах і дебіторській заборгованості. Оскільки підприємство оплачує рахунки постачальників із тимчасовою відстрочкою, то час, протягом якого кошти вилучені з обігу, тобто фінансовий цикл, менше операційного на середній час обігу кредиторської заборгованості. Скорочення операційного й фінансового циклів розглядається як позитивна тенденція. Якщо скорочення операційного циклу може бути досягнуте за рахунок прискорення виробничого процесу й оборотності дебіторської заборгованості, то фінансовий цикл може бути скорочений як за рахунок даних факторів, так і за рахунок деякого уповільнення оборотності кредиторської заборгованості.

Необхідно пам'ятати:

· Чим більше коштів задіяно для досягнення заданої величини обороту, тим більше зусиль буде витрачено на їхню конверсію у випадку переорієнтації діяльності підприємства.

· Якщо підприємство звертається до нових видів і сфер діяльності, керуючись лише максимізацією комерційної маржі і недооцінюючи коефіцієнт трансформації, наслідки можуть бути сумними.

Рис. 6. Етапи обігу коштів.

Використана література

1. Бланк И.А. Основы финансового менеджмента. – Т. 2. – К.: Ника-Центр, 1999.

2. Дамари Р. Финансы и предпринимательство. - Ярославль: Периодика. 1993.

3. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 1996.

4. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). С.-Петербург: Юность, Петрополь, 1994.

5. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом. - М.: Финансы и статистика, 1993.

6. Рясних Є.Г. Основи фінансового менеджменту.-Хмельницький.-ТОВ “Тріада-М”, 2000.

7. Стоянова Е.С. Финансовый менеджмент. Российская практика. - М.: Перспектива, 1995.

Інші реферати на тему «Підприємництво»:

Бізнес – план в підприємницькій діяльності (на прикладі провайдера Інтернет „ЄвроНет”)

Підприємницька діяльність в Україні

Сутність, види, проблеми підприємств в Україні

Актуальні питання розвитку економіки молочної промисловості

Одноосібні володіння, товариства, корпорації. Їх суть, особливості утворення, сфери та галузі функціонування. Переваги та недоліки різноманітних організаційних форм підприємництва