Сторінка

1

Одне з головних завдань в управлінні оборотним капіталом полягає у прискоренні його оборотності. Це дає змогу розширити фінансові можливості фірми без залучення додаткових зовнішніх джерел. Виконання цього завдання досягається завдяки багатьом заходам. Одним з таких заходів є раціональне розміщення оборотного капіталу по всіх стадіях операційного циклу. Для сучасних підприємств найбільш вразливим моментом є нестача готівкових коштів. Як відомо величина грошових коштів, що перебувають в розпорядженні підприємства визначає рівень його абсолютної ліквідності (платоспроможності). Фінансові менеджери повинні приділяти значну увагу розробці політики управління грошовими активами, яка полягає з одного боку в оптимізації їх розміру для забезпечення стійкої платоспроможності, а з іншого – в отриманні додаткових прибутків від зберігання грошових коштів на депозитних рахунках чи вкладенні у короткострокові фінансові інвестиції.

Політика управління грошовими активами включає наступні етапи:

· Оцінку потреби в грошових активах підприємства в попередньому періоді.

· Оцінку ступені участі грошових активів в оборотному капіталі.

· Оптимізацію середнього залишку грошових коштів.

· Вибір ефективних форм регулювання середнього залишку грошових активів

· Забезпечення ефективного використання вільного залишку грошових коштів.

· Побудову ефективної системи контролю за грошовими активами підприємства.

Щоденний фінансовий менеджмент фірми базується на оперативному управлінні грошовими потоками з урахуванням наступних принципів:

· Збалансування об’ємів грошових потоків;

· Синхронності формування і руху грошових потоків у часі;

· Зростання залишків грошових засобів.

В оперативному управлінні грошовими потоками розрізняють три види залишків грошових коштів:

1) операційний залишок грошових засобів, що утворюється для забезпечення поточних платежів, пов’язаних з виробничо-господарською діяльністю підприємства;

2) страховий залишок грошових засобів, обумовлений вимогами підтримки постійної платоспроможності підприємства по невідкладних зобов’язаннях;

3) інвестиційний залишок грошових засобів з ціллю здійснення ефективних короткострокових вкладень.

Період часу, впродовж якого готівкові ресурси відсутні у підприємства називається фінансовим циклом або часом оборотності оборотних засобів. На його основі можна розрахувати фінансово-експлуатаційні потреби підприємства (ФЕП), або інакше кажучі потребу в чистому оборотному капіталі. Остання розраховується як різниця між сумою засобів, вкладених у запаси сировини, готової продукції, дебіторську заборгованість і величиною кредиторської заборгованості, або, інакше кажучи, як різниця між поточними активами і поточними пасивами. На величину цієї потреби впливає ціла низка факторів, таких як продовжуваність виробничо-збутового циклу, сезонність виробництва, темпи росту виробництва, ринкова кон’юнктура, величина і норма доданої вартості і.т.п. Фінансово- експлуатаційні потреби підприємства можна розраховувати різними методами. Широко відомий на практиці метод визначення (ФЕП) у відсотках до виручки від реалізації. Наприклад, якщо величина ФЕП дорівнює 40%, це означає, що підприємство 146 днів на рік (365х0,4) працює лише на покриття своїх експлуатаційних потреб.

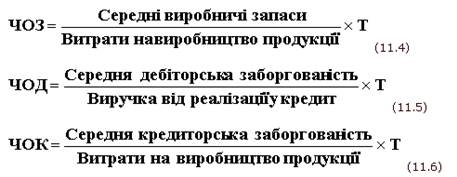

Тривалiсть фiнансового циклу (ТФЦ) у днях обiгу розраховується за формулою:

ТФЦ = ТОЦ - ЧОК = ЧОЗ + ЧОД - ЧОК,

де ТОЦ – тривалiсть операцiйного циклу,

ЧОК – час обiгу кредиторської заборгованостi,

ЧОЗ – час обiгу виробничих запасiв,

ЧОД – час обiгу дебiторської заборгованостi,

де Т – тривалiсть перiоду, за яким розраховуються середнi показники (як правило, рiк, тобто Т=365)

Операційний цикл характеризує загальний час, протягом якого фiнансовi ресурси омертвленi в запасах i дебіторській заборгованостi. Оскiльки пiдприємство оплачує рахунки постачальникiв з тимчасовим лагом, час, протягом якого грошовi засоби вилученi з обiгу, тобто фiнансовий цикл, менший операцiйного на середнiй час обiгу кредиторської заборгованостi. Скорочення операцiйного i фiнансового циклiв розглядається як позитивна тенденцiя. Якщо скорочення операцiйного циклу може бути здiйснено за рахунок прискорення виробничого процесу i обiгу дебiторської заборгованостi, то фiнансовий цикл може бути скорочений як за рахунок даних факторiв, так i за рахунок деякого некритичного сповiльнення обiгу кредиторської заборгованості.

Для підприємства, у якого навпаки готівкові активи перевищують розумну межу постає проблема їх ефективного використання. Ця проблема пов’язана в першу чергу з визначенням тієї частини готівкових ресурсів, яка без зростання ризику зменшення ліквідності може бути розміщена на депозитному рахунку чи вкладена в короткотермінові цінні папери. Цю величину грошових коштів можна визначити через питому вагу середнього залишку грошових коштів у виручці попереднього періоду. Якщо тенденція цього періоду буде зберігатися у майбутньому, то величину грошових коштів, які можуть бути вивільнені з обороту можна розрахувати як добуток питомої ваги середнього залишку грошових коштів на величину очікуємої виручки. В залежності від виду залишків економічно виправданим є розміщення страхового залишку на поточному депозитному рахунку, а інвестиційного - на строковому депозиті.