Сторінка

1

Оцінка акцій на фондовому ринку здійснюється за їх номінальною, емісійною або ринковою ціною.

Вона є базою для встановлення емісійної ціни, ринкової ціни, а також для розподілу дивіденду.

Емітентом акція продається за емісійною ціною Це, а на вторинному ринку цінних паперів (якщо акцію продає інший інвестор) вона має ринкову ціну Цр. За ринковою ціною акції продаються на фондовій біржі та позабіржовому ринку. Вона визначається співвідношенням попиту та пропозиції.

Показники оцінки акцій

1. Номінальна вартість акції (Вн)

![]()

де СК — обсяг статутного капіталу; К — кількість випущених акцій. 2. Маржа (спред)(М)

![]()

де Цпоп, ЦПроп — ЦІна відповідно попиту і пропозиції на акцію.

3. Ринкова ціна акції в розрахунку на 100 грошових одиниць, тобто курс акції

![]()

де Цр , Цн — ціна акції відповідно ринкова та номінальна. 4. Біржовий індекс середньої ринкової ціни

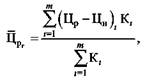

де ЦР( — ринкова ціна акції і-го найменування; η — кількість найменувань акцій, які ввійшли до групи для розрахунку біржового індексу. 5. Груповий індекс середньої ринкової ціни

де (Цр - Цн) — відхилення ринкової ціни від номінальної для акції г'-го найменування; К, — кількість проданих акцій г'-го найменування.

6. Індекс середньої біржової ринкової ціни

![]()

де Цр, Цр — середня ціна за групою паперів у періоді відповідно поточному і попередньому.

7. Індекс біржової ціни

Дохідність акцій

В основі визначення дохідності акції лежать два фактори:

• одержання дивіденду (частини розподілюваного прибутку АБ);

• можливість реалізувати акцію на фондовій біржі за ціною, що перевищує ціну придбання.

Продавши акцію за новою ціною, її власник отримує додатковий прибуток.

Дивіденд — це частина розподілюваного прибутку акціонерного банку, яка припадає на одну акцію. Він є нагородою інвестору за ризик, на який він зважується, коли вкладає гроші в цінні папери.

Дивіденд задається у грошових одиницях і процентною ставкою.

Показники доходу та дохідності акцій

1. Процентна ставка (ставка дивіденду в процентах або коефіцієнтах)

![]()

де Дд —дивідендний дохід; Цн — номінальна ціна акції. 2. Ставка поточного доходу

![]()

де Дд — дивідендний дохід; Ц^ — ціна придбання. 3. Дохід покупця (продавця) акції

![]()

Де ДдВшж> Дд^ок — дохід покупця, розрахований відповідно за формулою звичайних та точних процентів; Дд — річний розмір дивіден-

ду; t — кількість днів від дати продажу до чергового дня виплати дивідендів.

4. Абсолютний розмір додаткового доходу (збитку)

5. Додаткова дохідність, або процентна ставка додаткового доходу (процентний вираз додаткового доходу),

![]()

6. Сукупний (кінцевий) дохід

7. Сукупна (кінцева) дохідність (ставка сукупного доходу)

![]()

Основним джерелом виплати дивідендів є чистий прибуток акціонерного банку, тобто прибуток, який залишився в розпорядженні банку після сплати податків та інших платежів у бюджет.

Важливим джерелом дохідності акції є додатковий дохід, який утворюється в результаті підвищення біржового курсу акції. Додатковий дохід (збиток) визначається в абсолютних одиницях і процентах. Його абсолютний розмір визначається як різниця між курсовою ціною та ціною придбання акції.

Додаткова дохідність (або процентна ставка додаткового доходу) визначається відношенням додаткової дохідності до ціни придбання акції.

Розмір дивіденду та додаткового доходу в сумі становлять сукупний (кінцевий) дохід.

Сукупна (кінцева) дохідність акції (ставка сукупного доходу) — відношення сукупного доходу до ціни придбання. Ставку сукупного доходу можна розрахувати і як суму ставки поточного та додаткового доходу.

Визначення дохідності акцій тісно пов'язане з розрахунком курсової ціни, оскільки на момент придбання акції ринкова ціна обумовлює поточну, додаткову та кінцеву дохідність, а також впливає на розмір додаткового доходу.

На кожний момент часу курсова ціна прямо пропорційна до ставки дивіденду й обернено пропорційна до ставки банківського процента. Дивіденд інвестора повинен дорівнювати такій сумі, яка б не зменшила його інтересу у випадку вкладання грошей в банк на придбання акцій за курсовою ціною.

Список використаної та рекомендованої літератури

1. Балабанов И. Т. Основы финансового менеджмента. —Μ.: Финансы и статистика, 1994.

2. Каратуев А. Г. Ценные бумаги, виды и разновидности: Учеб. пособие. — М.: Российская деловая литература, 1997.

3. Справочник финансиста предприятия. — М.: ИНФРА-М, 1996.

4. Финансы предприятий: Учеб. пособие / Под ред. Е. И. Бородиной. — М.: Банки и биржи. ЮНИТИ, 1995.

5. Финансы: Учеб. пособие / Под ред. А. М. Ковалевой — М.: Финансы и статистика, 1996.