Сторінка

1

До громадських організацій звичайно зараховують партійні, профспілкові, спортивні, культурно-освітні організації, різні спілки і фонди. Частина з них мають свій бюджет, сформований за рахунок членських внесків, пожертвувань, доходів від господарської діяльності. Фінансові відносини держави з такими організаціями мають будуватися на податковій основі або на принципах пайової участі держави в доходах.

Однак багато громадських організацій — установи культури, освіти, охорони здоров'я, соціального забезпечення, спорту — перебувають на бюджетному фінансуванні. У таких організаціях фінансові потоки формуються переважно в напрямку від держави до цих організацій. Держава, зрозуміло, не повинна чинити податкового тиску на добродійні фонди й організації, які допомагають їй виконувати суспільно необхідні функції, скажімо, у сфері соціального забезпечення. Вважається також обґрунтованою державна політика фінансового сприяння таким добродійним фондам, як дитячий, миру, культури, милосердя і здоров'я. Пільги з оподаткування правомірно надаються як цим фондам, так і організаціям, що виділяють кошти на доброчинні потреби або виконують інші соціальні функції в інтересах суспільства.

Фінансові відносини між підприємствами і населенням характеризуються найпростішими і найпомітнішими зв'язками. Підприємства виплачують працівникам заробітну плату й інші види грошових винагород, що входять в оплату праці. Це центральний, найбільший за масштабами грошовий потік від підприємств до населення. Але можуть бути й інші потоки. Так, ощадні, комерційні, страхові банки до певної міри можна зарахувати до фінансових підприємств; від них також утворюються грошові потоки до населення у вигляді відсотків на вкладах та у вигляді страхових виплат. З грошових фондів підприємств також здійснюються деякі соціальні й інші виплати теперішнім або колишнім їх працівникам і членам їхніх сімей. До таких виплат у міру розвитку акціонування належать дивіденди, що виплачуються за акціями, які перебувають на руках у населення, а також повернення у грошовій формі особистої або приватної власності під час звільнення працівника або у разі його смерті.

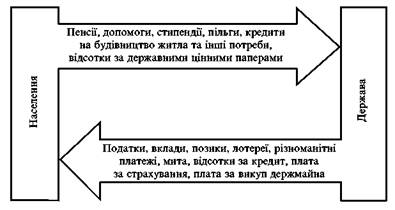

Грошові потоки спрямовуються від населення підприємствам за реалізовані ними товари і послуги. Це безпосередньо стосується підприємств торгівлі, громадського харчування, сфери платних послуг. У міру розвитку підприємництва, роздержавлення і приватизації дедалі більша частина цього грошового потоку надходить до підприємств недержавних форм власності. Найінтенсивніші фінансові зв'язки між державою і населенням зображено на рис. 2.5.

Рис. 2.5. Фінансові зв'язки між державою і населенням

2.4. ПОДАТКИ І ПОДАТКОВА СИСТЕМА

В умовах економічної реформи закономірно підвищується роль податків як основного інструмента, що регулює вплив держави на розвиток ринкових відносин. Це найважливіший елемент, що забезпечує ефективність реформ з позицій стабілізації економіки і підтримання соціальної справедливості. "Податок — це економічна основа урядової машини і ніщо інше", — писав К. Маркс.

В економічній науці податки поділяються на дві групи: прямі — переважно прибуткові, і непрямі — на споживання. Прямі податки із заробітної плати або інших доходів населення, є прямим відрахуванням частини доходів населення до державної скарбниці. Щодо непрямих податків (їх ще називають акцизами), то вони звичайно "заховані" у ціні товару (в окремих країнах доданий до ціни товару податок оголошується відкрито).

Характеризуючи прямі податки, потрібно виходити тільки з доходів, до яких належать заробітна плата або інші грошові надходження окремого індивіда. Підприємство, скажімо, також виплачує податок з прибутку, але з огляду на кінцеве споживання податки з підприємств — непрямі. Податок з обороту, що є податком на споживання (акцизом), затушований сплатою його до бюджету підприємствами й організаціями під час передавання з однієї товаропровідної мережі в іншу, а не безпосередньо кінцевому споживачеві. При цьому податок сплачується ще до продажу товару споживачеві. Тому до бюджету надходить фактично ще нереалізована додаткова вартість у вигляді кредитів банку, забезпечених товарними запасами.

Досвід окремих країн, а тепер і власний, свідчить про те, що природі товарно-грошових відносин найбільше відповідає податкова система регулювання доходів. По суті, податки становлять граничну форму економічних нормативів, у межах якої кількість їх стає мінімальною, вони набувають єдиного вираження і єдиних правил дії для всіх підприємств, а їх розміри стають стабільними, не зазнають частих змін.

Усі податки вилучаються державою і спрямовуються до державного і місцевого бюджетів. На відміну від нормативів, що встановлюються плановими, відомчими та галузевими органами, податки (точніше, податкові ставки) встановлюються на законодавчій основі.

Із правових, юридичних позицій податкова система — це норми, що регулюють розміри, форми, методи і строки безоплатного вилучення державою частини грошових доходів підприємств, організацій, населення у вигляді загальнодержавних податків, місцевих цільових платежів і зборів, що встановлюються законодавчими актами.

Податкове регулювання доходів має на меті зосередити в руках держави, у державних, місцевих бюджетах кошти, необхідні для вирішення проблем соціального, економічного, науково-технічного розвитку, що стоять перед народом, країною, регіонами, галузями.

Оподаткування належить до відомих способів регулювання доходів і є джерелом поповнення державних коштів. Загальні принципи оподатковування сформулював А. Смітт у відомій книзі "Дослідження природи і причин багатств народів". Він запропонував розглянути три джерела податку: ренту, прибуток і заробітну плату. Наведемо загальні погляди А. Смітта на цю проблему:

1. Піддані держави повинні (за можливості) відповідно до власних здібностей і сил брати участь в утриманні уряду, тобто відповід-

но до доходу, яким вони користуються шд заступництвом І захистом держави . Кожний податок (зауважимо це раз і назавжди), який у кінцевому підсумку припадає тільки на один з трьох згаданих видів доходу, є обов'язково неоднаковим.

2. Податок, який зобов'язується сплачувати кожна окрема особа, має бути точно визначений, а не довільний. Строк сплати, спосіб платежу, сума платежу — усе це має бути зрозумілим і визначеним для платника і будь-якої іншої особи.

3. Кожен податок повинен стягуватися тоді й таким чином, коли і у який спосіб платникові буде найзручніше його платити.

4. Кожен податок має бути так задуманий і розроблений, щоб він утримував із кишень народу значно менше, ніж він приносить у державну скарбницю.

Як бачимо, А. Смітт виходив з таких принципів оподаткування: рівномірність, визначеність, простота і зручність, необтяжливість, стабільність, рівнонапруженість, обов'язковість, соціальна справедливість, допустимість.