Сторінка

1

ПЛАН

Вступ

1. Поняття про заощадження

2. Сукупне споживання та заощадження

3. Функція заощаджень і споживання

4. Недоходні фактори заощадження

Висновок

Використана література

Вступ

Споживання та заощадження відіграють визначальну роль в економіці будь-якої країни. Держави в яких інвестують значний відсоток своїх доходів і споживають відповідно менший, досягають високих темпів зростання національної економіки й продуктивності праці. І навпаки, ті країни, що споживають вищий відсоток своїх доходів та інвестують менший, розвиваються повільніше.

1. Поняття про заощадження

Заощадження – це та частка особистого безподаткового доходу, яка не споживається, тобто:

З = БД – СВ.

Середньою схильністю до заощадження (ССЗ) називають частку безподаткового доходу, що спрямовується на заощадження (у відсотках):

ССЗ = (З / БД) * 100%

Оскільки БД = СВ + З, то ССС+ССЗ = 100%, або 1,0.

Переважно ССС більше ССЗ.

Гранична схильність до заощадження (ГСЗ) вказує на співвідношення між додатковими заощадженнями та додатковим доходом, який спричинив ці заощадження:

ГСЗ = (DЗ / DБД) * 100%

ГСС + ГСЗ = 1,0 або 100%.

Заощадження дорівнюють доходу мінус витрати на споживання:

S = YL – C = YL * (NL – WL) / NL

З рівняння випливає, що заощадження протягом робочого періоду життя людини дорівнюють певній частці трудового доходу, а числове значення такої частки дорівнює числовому значенню частки, яку становить період, коли людина не працює за віком, від усього життя.

На малюнку № 1 показано схему споживання, заощадження і витрачання заощаджень за весь період життя. Упродовж усього життя потік споживчих видатків С рівномірний і становить разом С * NL. У період життя, коли людина не працює за віком, такі споживчі видатки фінансуються за рахунок заощаджень, що накопичувалися протягом робочого періоду життя. Отже, заштриховані відрізки (YL – C) * WC і C * (NL – WL) рівні, або можна сказати так і за рахунок заощаджень у роки праці фінансуються витрати в період, коли людина не працює за віком.

Малюнок № 1.

|

WR | |||

|

YL |

| ||

|

C |

Заощадження | ||

|

Витрачання заощадження | |||

|

o |

WL NL |

max

max

активи

активи З малюнка стає очевидною важлива ідея теорії життєвого циклу споживання. Вона полягає у тому, що плани споживання складаються так, аби досягти однакового або рівномірного рівня споживання шляхом заощадження упродовж періодів високих доходів і витрачання заощаджень у періоди низьких доходів. Отже, це важливий відхід від розгляду споживання лише як такого, що базується на поточному доході. Різниця суттєва, бо в обрахунках споживчих видатків упродовж всього життєвого циклу відраховуються доходи, які будуть одержані за все життя, а не лише поточний доход. Та перш ніж детальніше розглядати цей аспект проблеми, повернемося до малюнка і подивимося на роль активів.

Теорія життєвого циклу споживання – це, звісно, і теорія життєвого циклу заощадження. У своєму найпростішому вигляді, як показано на малюнку № 1 , вона передбачає, що працюючи, люди заощаджують на період, коли не трудитимуться за віком. Але теорія життєвого циклу містить загальніший теоретичний підхід до заощадження. Тобто, люди прагнуть мати рівномірний рівень споживання впродовж усього життя. Доход у часі може розподілятися не так рівномірно. Людина може навчатися, виходити на пенсію або рік не працювати з різних причин, хоч їй виповнилося лише сорок років. Теорія життєвого циклу заощадження передбачає що люди багато заощаджують коли їхні доходи вищі за середні протягом життя, і більше витрачають заощаджень, коли їхні доходи нижчі за середні упродовж життя [8, с.75].

Найпростіша функція заощадження має вигляд:

де ![]() S - величина заощаджень у приватному секторі; а - автономне споживання; (1-b) — гранична схильність до заощадження; Y - доход; Т - податкові відрахування.

S - величина заощаджень у приватному секторі; а - автономне споживання; (1-b) — гранична схильність до заощадження; Y - доход; Т - податкові відрахування.

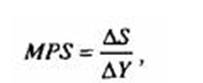

Гранична схильність до заощадрсення (MPS) - величина додаткового заощадження, яке виникає із додаткової гривні використовуваного доходу:

де ∆ С - приріст заощаджень;

∆ Y — приріст використовуваного доходу. Оскільки частина кожної гривні, яка не споживається, обов'язково заощаджується, то гранична схильність до споживання і гранична схильність до ![]() заощадження в сумі дорівнюють одиниці:

заощадження в сумі дорівнюють одиниці:

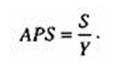

Середня схильність до заощадження (APS) - це частина використовуваного доходу, яку домогосподарства заощаджують, тобто

У короткостроковій перспективі із збільшенням доходу зростає частка споживання так званих "люксових благ", серед яких найбільшим "люксовим благом" є заощадження (про це стверджують закони, або "якісні схеми поведінки", Ернста Енґеля), а тому середня схильність до споживання має тенденцію до зменшення, а середня схильність до заощадження зростає. Проте в довгостроковій перспективі середня схильність до споживання стабілізується.

На відміну від Дж.Кейнса, сучасні дослідники показали, що споживання — функція не лише від поточного використовуваного доходу (хоча цей фактор і є основним!). На його обсяги впливають також рівень нагромадженого багатства, процентна ставка, розвинена система соціального захисту (яка спричиняє зменшення особистих заощаджень), раціональні очікування споживачів тощо.