Сторінка

3

Щоб розкрити її механізм, необхідно дещо з’ясувати. При аналізі дискреційної фіскальної політики податки розглядалися автономно від ЧНП, тобто як величина постійна при різних рівнях ЧНП, яку може змінити тільки держава через підвищення або зниження податкових ставок. Таке припущення відповідало умовам регресивної податкової системи, згідно з якою величина податків не залежить від рівня доходів. Але насправді більшість країн світу застосовує прогресивні або пропорційні податкові системи, відповідно до яких величина податкових надходжень до бюджету змінюється в прямій залежності від рівня доходів.

При прогресивній податковій системі податкові ставки підвищуються в міру зростання доходів, тому сума податкових надходжень збільшується швидше, ніж доход. За пропорційної системи податкові ставки встановлюються у вигляді єдиного процента до доходу незалежно від його рівня. В даному випадку сума податкових надходжень зростає прямопропорційно збільшенню доходів. Тобто за цих систем податки слід розглядати як величину, що і залежить від рівня ЧНП.

Для того, щоб виключити з аналізу нейтральні чинники, будемо спиратися на чистий податок, який дорівнює абсолютній величині податків за мінусом трансфертних платежів.

Вказані платежі за своєю суттю є “від’ємними податками”. Вони значною мірою мають обернену залежність від ЧНП. Так, виплати допомоги по безробіттю, бідності субсидій фермерам скорочуються під час економічного зростання та збільшуються під час спаду виробництва. І нарешті останнє, щоб визначити роль чистих податків як інструмента фіскальної політики, припустимо, що державні закупки залишаються постійними і не залежать від величини податкових надходжень до бюджету.

Вказані платежі за своєю суттю є “від’ємними податками”. Вони значною мірою мають обернену залежність від ЧНП. Так, виплати допомоги по безробіттю, бідності субсидій фермерам скорочуються під час економічного зростання та збільшуються під час спаду виробництва. І нарешті останнє, щоб визначити роль чистих податків як інструмента фіскальної політики, припустимо, що державні закупки залишаються постійними і не залежать від величини податкових надходжень до бюджету.

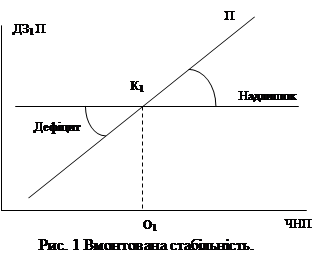

Виникає питання, яким чином впливає на економіку фіскальна політика, котра спирається на автоматичну залежність величини податків від рівня ЧНП. Щоб відповісти на це запитання, звернемося до рис 1. На ньому горизонтальна лінія ДЗ відображає незалежність державних закупок від ЧНП, а лінія П – зростання податкових надходжень у міру збільшення ЧНП.

Співвідношення цих ліній за різних рівнів ЧНП спричинює неоднаковий стан бюджету. Він може бути збалансованим, дефіцитним або з надлишком.

Із рис 1 видно, що розмір бюджетних дефіцитів або надлишків, які виникають автоматично, залежить від тісноти зв’язку між ЧНП і податками.

Коли податкові надходження перебувають у значній залежності від ЧНП, нахил лінії П на рисунку буде крутим і відстань між П і ДЗ по вертикалі, тобто дефіцити чи надлишки будуть більшими. І навпаки, якщо податкові надходження змінюватимуться не дуже інтенсивно вслід за зміною ЧНП, нахил лінії П буде пологішим. Держава, змінюючи ступінь прогресивності податкової системи, може впливати на тісноту залежності податкових надходжень від ЧНП. Тобто в межах фіскальної політики вмонтованої стабільності єдиним елементом, який регулюється державою, є характер податкової системи.

Розглянемо зв’язок між податками і ЧНП за різних бюджетних умов. Почнемо із збалансованого бюджету. В цьому випадку державні закупки дорівнюють податковим надходженням. Про це свідчить перетин лінії П з лінією ДЗ у точці К1. Така рівність досягається тільки за умови, що ЧНП дорівнює точціО1 на осі ЧНП. Тепер приймемо варіант, коли в економіці почалося зростання. В міру зростання ЧНП податкові надходження до бюджету автоматично збільшуються.

В результаті цього з одного боку виникає тенденція утворення надлишкового бюджету, з іншого – зростання податків відображає збільшення вилучень із потоку “доходи — витрати”, що справляє стримуючий вплив на економіку. І навпаки, коли ЧНП зменшується під час спаду виробництва, податкові надходження автоматично скорочуються, бюджет прямує до дефіциту, а вилучення із потоку “доходи–витрати” зменшуються, що має стимулюючий вплив на економіку.

Експансивна та обмежувальна фіскальні політики

Зміни у фіскальній політиці справляють, як безпосередній, прямий, вплив на сільськогосподарських виробників, та інші галузі народного господарства і на населення, як основного споживача сільськогосподарської продукції. У свою чергу фіскальне регулювання поділяється на експансивне і обмежувальне (тобто таке, що передбачає скорочення пропозиції грошей або державні витрати .

Експансивна означає зростання державних затрат або послаблення податкового преса. За рахунок зростання державних затрат зростає сукупний попит на макроекономічному рівні, що в свою чергу, сприяє підвищенню цін і доходів. Результатом зростання агрегованого попиту є зростання процентної, як похідне від зростання попиту на позики. Підвищення процентної ставки викликає приплив інвестицій до країни і збільшує попит на національну валюту знижується експортні можливості країни, що також має вплив на зниження сукупного попиту.

Експансивна фіскальна політика - стимулює підвищення внутрішніх і зниження експортних цін на сільськогосподарську продукцію, підвищення цін на продукцію, а також зростання реальної процентної ставки і собівартості продукції сільського господарства.

Обмежувальна фіскальна політика - полягає у зменшенні державних витрат і посиленні податкового преса. Така політика сприяє зниженню внутрішньо валового продукту, у результаті чого падають рівень інфляції та процентна ставка. Тим часом зниження процентної ставки спричиняє падіння вартості національної грошової одиниці, що, в свою чергу, стимулює експорт. Характерною особливістю обмежувальної фіскальної політики є те, що вона стримує зростання цін у всіх галузях економіки, але при цьому ціни на сільськогосподарську продукцію зростають вищими темпами, ніж ціни на промислову продукцію. Пояснюється це, насамперед, розширенням експорту продукції сільського господарства. При чому рівень виробничих затрат у цій галузі починає знижуватися. Таким чином, в умовах обмежувальної фіскальної політики спостерігається зростання доходів сільськогосподарських виробників.

У реальній економіці при макроекономічному регулюванні одночасно застосовують прийоми як монетарної так фіскальної політики. Проте при прогнозуванні впливу макроекономічного регулювання на сільське господарство в цілому і на формування його виробничих затрат зокрема не обхідно врахувати три основні особливості цієї галузі.

По-перше, якщо ціни на несільськогосподарську продукцію підвищуються досить повільно або навіть можуть бути спокійними протягом короткострокового періоду, то по більшості видів сільськогосподарської продукції ціни є дуже нестабільними і коливаються як пороках так і по періодах року.

По-друге на відміну від інших галузей, сільське господарство вимагає значно більших стартових інвестицій, для того, щоб розпочати виробництво необхідно придбати землю, техніку, устаткування, приміщення ,оборотні фонди. У результаті виробничі затрати нерідко випереджають у часі надходження доходів. Цим зумовлена та специфічна особливість сільського господарства, що воно не може існувати без кредитування. У свою чергу вона ще більше підвищує виробничі затрати, оскільки необхідно виплачувати проценти по кредитах.