Сторінка

2

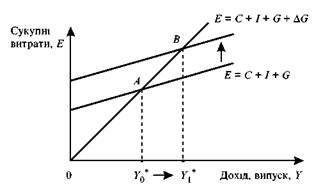

Із зростанням державних закупівель сукупні витрати збільшуються.

Рис 7 2 Вплив державних закупівель на рівноважний ВВП (за моделлю "витрати — випуск")

Мультиплікатор державних витрат дорівнює:

![]()

де МРС — частина приросту доходу, що її домогосподарства спрямовують на споживання.

Якщо планові витрати враховують вплив податкових надходжень Τ = t · Υ, мультиплікатор державних витрат (складний мультиплікатор) відображує залежність автоматичних податкових вилучень від зміни ВВП і має вигляд:

![]()

де t — гранична ставка оподаткування.

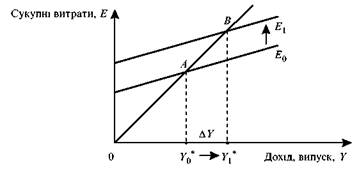

Зменшення податків на AT (рис. 7.3) збільшує використовуваний дохід Y'= Y-Тна величину AT і споживання на величину МРС · AT. Сукупні витрати зростуть. Пряма планових витрат переміститься вгору на МРС · AT, рівновага переміститься з точки А у точку В.

Зменшення податків також створює мультиплікативний ефект на дохід. Сукупний ефект для доходу під впливом зміни податків дорівнює:

![]()

Аналіз мультиплікаторів державних витрат та податків дає можливість сформулювати такі теореми.

1. Якщо державні витрати і податкові надходження змінюються на одну й ту саму величину, то й рівноважний рівень виробництва змінюється на ту саму величину.

Цей мультиплікатор називають мультиплікатором збалансованого бюджету і дорівнює він одиниці:

mb= 1.

Рис 7 3 Вплив податків на рівноважний ВВП (за моделлю "витрати — випуск")

Наприклад, AG = 20 млрд евро, AT = 20 млрд евро.

Δ7 = т AG + т(АТ= 20 (m + mt) = 20 · 1 = 20 млрд евро;

![]()

2. Ефект мультиплікатора від скорочення податків слабший, ніж при збільшенні державних витрат:

![]()

Отже, державні витрати відчутніше впливають на величину доходу і споживання порівняно зі зміною податків. Ця різниця і визначає вибір заходів у бюджетно-податковій політиці.

Фіскальна політика держави використовує заходи, які стосуються державних закупок G і чистих податків Т.

Але практично чисті податки можуть змінюватись автоматично, без спеціальних державних рішень. Це пояснюється тим, що більшість податків залежать від доходу і тому змінюються пропорційно до зміни ВВП. Наприклад, прибутковий податок з громадян, податок на прибутки підприємств, податок на додану вартість, акцизний збір, відрахування у фонди.

Чисті податки, які змінюються автоматично залежно від зміни ВВП, називають автоматичними чистими податками.

Автоматична фіскальна політика — це фіскальна політика, за якої бюджетний дефіцит та бюджетний надлишок виникають автоматично, внаслідок дії автоматичних стабілізаторів. Автоматичний ("вбудований стабілізатор") — механізм, який дозволяє зменшити циклічні коливання в економіці без проведення спеціальної економічної політики.

Якщо податкові надходження коливаються у тому самому напрямку, що й ВВП, то дефіцити, які зазвичай автоматично з'являються під час спадів, допомагають подолати спад. І навпаки — бюджетні надлишки, які мають тенденцію автоматично з'являтися під час економічного піднесення, сприятимуть подоланню можливої інфляції.

Дискреційна фіскальна політика використовується державою для активної протидії циклічним коливанням. Для стимулювання сукупного попиту в період економічного спаду уряд цілеспрямовано створює дефіцит державного бюджету, збільшуючи державні витрати або знижуючи податки. У період піднесення цілеспрямовано створюється бюджетний надлишок.

Економічний цикл можна характеризувати двома типами фіскальної політики: стимулюючою та стримуючою.

Стимулююча фіскальна політика — це бюджетно-податкова політика, спрямована на збільшення державних витрат та скорочення податків з метою розширення сукупного попиту в економіці у період спаду.

Стримуюча фіскальна політика — це бюджетно-податкова політика, що має на меті скорочення державних видатків та збільшення податків для стабілізації економіки в умовах інфляційного надлишкового сукупного попиту в період пожвавлення.

Бюджетна політика держави

Бюджет — це грошове вираження збалансованого кошторису доходів та видатків за певний період.

Фактичний бюджет — реальні видатки, надходження і дефіцити за певний період.

Структурний бюджет (бюджет повної зайнятості) відображає, якими мають бути урядові видатки, надходження і дефіцити, якщо економіка функціонує за потенційного обсягу виробництва.

Зміна бюджету повної зайнятості показує напрям, у якому фіскальна політика впливатиме на зміну сукупного попиту в економіці.

Циклічний бюджет — це фактичний бюджет за відрахуванням структурного бюджету.

Циклічний бюджет відображає вплив економічного циклу на державний бюджет, тобто показує, яким чином фаза економічного циклу впливає на доходи, видатки і сальдо бюджету.

Держбюджет може бути нормальним, коли видатки дорівнюють надходженням, та дефіцитним, коли видатки перевищують доходи. Дефіцит вважається безпечним для економіки, якщо він перебуває на рівні 2-3 % від ВВП.

Зменшити дефіцит бюджету можна такими заходами: 1) переходом від фінансування до кредитування; 2) зниженням витрат на управління державою; 3) зміною системи оподаткування; 4) ліквідацією дотацій збитковим підприємствам; 5) конверсією; 6) підвищенням ролі місцевих бюджетів.

Державний борг є нагромадженою сумою позичених урядом коштів для фінансування дефіцитів. Збільшення державного боргу протягом певного року дорівнює дефіциту бюджету.

Внутрішній державний борг — це заборгованість держави перед громадянами.

Зовнішній борг — заборгованість держави перед громадянами та організаціями інших країн.

Управління державним боргом здійснюється через сукупність заходів держави, пов'язаних із вивченням кон'юнктури ринку позичкових капіталів, випуском нових позик, з виплатою відсотків по позиках, проведенням конверсій та консолідацій позик, погашенням раніше випущених позик, термін дії яких закінчився.

Список використаної та рекомендованої літератури

1. Агапова Τ. Α., Серегина С. Φ. Макроэкономика: Учебник / Под общ. ред. А. В. Сидоровича. — Μ.: Дело и сервис, 2000. — Гл. 6.

2. Державне регулювання економіки: Навч. посіб. / С. Μ. Чистов, А. Є. Никифоров та ін. — К.: Вид-во КНЕУ, 2000.

Інші реферати на тему «Макроекономіка»:

Класична теорія макроекономічного регулювання. Грошовий ринок. Попит на гроші

Модель одночасної рівноваги на товарному та грошовому ринках

Специфіка планування зовнішньоекономічної діяльності в сучасних умовах

Методи макроекономічного планування

Сукупна пропозиція. Цінові та нецінові фактори сукупної пропозиції. Механізм функціонування ринку праці