Сторінка

5

· Диференціальна.

· Абсолютна.

· Монопольна.

· Земельна рента в несільськогосподарських галузях.

В економічній теорії нема єдності і стосовно форм земельної ренти Однак ніхто не заперечує існування диференціальної земельної ренти, умовами виникнення якої визнаються такі:

1) мінливість земельних ділянок за їх продуктивністю (якістю),

віддаленістю від ринків збуту продукції;

2) відмінність різних ділянок землі за віддачею від додаткових інвестицій.

У першому випадку йдеться про мінливість об'єктивного, природного характеру, а в другому — про штучний характер мінливості, яка породжується прагненням людини поліпшити фунти, впровадити нові техніку і технологію, здійснити селекцію тощо. Саме тому й розрізняють два види диференціальної ренти—першого та другого роду.

Диференціальна рента першого роду виникає внаслідок різної природної продуктивності чи віддаленості земель і одержується з усіх земельних ділянок, окрім найгірших по продуктивності і місце розташуванню.

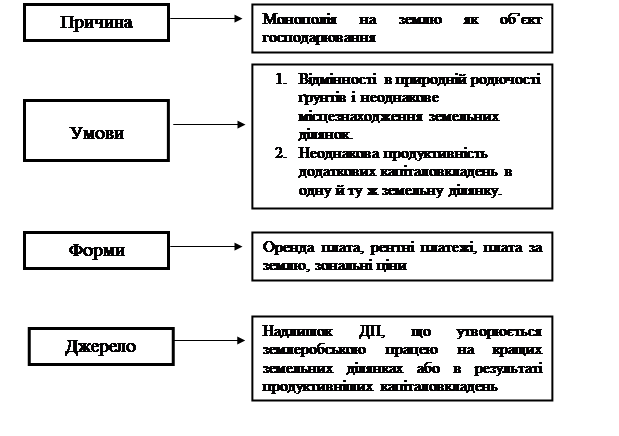

Отже, диференціальна рента ґрунтується на існуванні постійні переваги (монополії), якою володіють орендарі кращих і середніх земель Якби така перевага існувала в інших галузях, вона була б тимчасовою, адже конкуренція її ліквідувала б. Але в сільському господарстві, як і в інших галузях, пов'язаних з використанням землі як основного засобу виробництв?, існує специфічний вид монополії — монополії на землю я об'єкт господарювання, яка й стає причиною існування диференціальної ренти. Цю монополію здійснює орендар (за угодою про оренду землі), але ренту привласнює землевласник.

Монополія господарювання на землі передбачає, що земля ресурс обмежений, кращі землі давно задіяні в господарському обора (я обставина посилюється дією закону спадної віддачі, який проявляється в зниженні віддачі додаткових інвестицій в землі Зростання потреб в сільськогосподарських продуктах змушує залучати оборот все гірші землі, які визначають граничні витрати виробництв Зростаючі граничні витрати знаходяться в основі цін продуктів. Той експлуатація решти ділянок, природна продуктивність яких виш забезпечує отримання додаткового прибутку, який і стає диференціальною рентою першого роду. що сплачується в складі, орендної плати орендарем землевласнику. Рента на найгірших ділянках не утворюється, адже там не виникає надлишкового прибутку.

Диференціальна рента другого роду утворюється аналогічно – матеріальною умовою її виникнення є також відмінності в продуктивності земель, але тепер уже не природної, а штучно створеної за рахунок додаткових інвестицій. Спільними є ї причина утворення – монополія господарської діяльності на землі з її впливом на ціноутворення і джерело ренти – надлишковий прибуток на середніх і кращих землях.

Друга диференціальна рента за сучасних умов, коли здійснюється високо інтенсивне сільськогосподарське виробництво із значними інвестиціями, які все зростають, стала основною формою рентного доходу власників землі, [12, ст. 72 ].

Як висновок, зробимо таку схему:

Диференціальна рента

Розглядаючи диференціальну ренту, ми показали, що гірші земельні ділянки або капіталовкладення диференціальної ренти не приносять. Між тім відомо, що землевласники навіть за найгірші земельні ділянки беруть орендну плату, а держава стягує земельний податок.

Земельний податок - обов'язковий платіж, що справляється з власників землі та землекористувачів, крім орендарів, за використання земельних ділянок. Відповідно до Закону України "Про плату за землю" земельний податок встановлюється окремо за землі сільськогосподарського і несільськогосподарського призначення. Ставки земельного податку встановлюються Верховною Радою України. Його розмір не залежить від результатів господарської діяльності власників землі, землекористувачів і встановлюється у вигляді платежів за одиницю земельної площі з розрахунку на рік. Підставою для нарахування земельного податку є дані державного земельного кадастру.

Власники землі та землекористувачі сплачують земельний податок з дня виникнення прав власності або користування земельною ділянкою. У разі припинення цих прав земельний податок сплачується за фактичний період перебування землі у власності або користуванні у поточному році. На окремі земельні ділянки, визначені цим законом, встановлюються пільги щодо розмірів і звільнення від земельного податку. Відповідно до Закону України "Про фіксований сільськогосподарський податок" з 1 січня 1999 р. у системі оподаткування сільськогосподарських товаровиробників земельний податок є складовою частиною фіксованого сільськогосподарського податку, який встановлюється у відсотках від грошової оцінки земельної ділянки, проведеної станом на 1 липня 1995 р. за методикою, затвердженою Кабінетом Міністрів України, у таких розмірах: для ріллі, сіножатей та пасовищ - 0,5; для багаторічних насаджень - 0,3.

Для платників податку, які здійснюють діяльність у гірських зонах та на поліських територіях, ставка фіксованого сільськогосподарського податку з 1 га сільськогосподарських угідь встановлена у розмірах: для ріллі, сіножатей та пасовищ - 0,3, для багаторічних насаджень - 0,1% грошової оцінки земельної ділянки. Для стабілізації сільськогосподарського виробництва з 1 січня 1999 р. до 1 січня 2001 р. звільняються від сплати фіксованого сільськогосподарського податку сільськогосподарські товаровиробники, які відповідно до норм наведеного закону є платниками даного податку. При цьому платники фіксованого сільськогосподарського податку не звільняються від сплати коштів на обов'язкове державне пенсійне страхування та на обов'язкове соціальне страхування.