Сторінка

4

Ґрунтовний аналіз рентних відносин вимагає виявити відмінності між рентою і орендною платою.

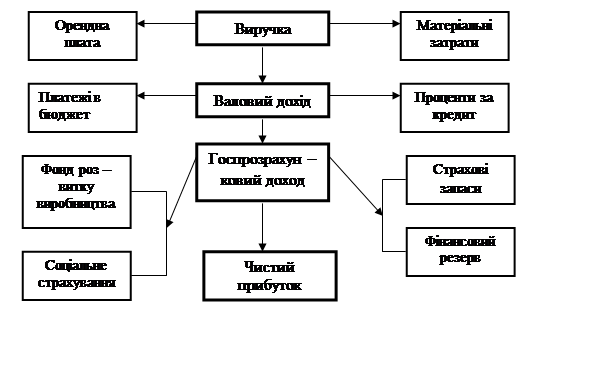

Орендна плата – це заздалегідь визначена певна величина доходу орендаря, яка встановлюється в абсолютній величині (на весь строк орендного договору) й випускається власнику землі щорічно або щоквартально залежно від умов договору. Основним джерелом орендної плати є додатковий продукт, який одержує орендар у процесі використання землі. Одна частина у формі підприємницького доходу (середній прибуток) залишається орендарю, а друга частина виплачується земельному власнику за право користування його землею. Отже даному випадку орендна плата виступає формою прояву земельної ренти. А земельна рента, в свою чергу, є джерелом орендної плати. Орендна плата може також включати в себе також у повному обсязі вартість оборотних засобів, якщо вони надаються власником у користування орендарю. Згідно з вищевикладеним можна побудувати модель формування прибутку орендаря при "чистій" оренді.

Модель "чистої" оренди

Орендна плата і рента співпадають, якщо здається в оренду земля, у яку раніше не здійснювались ніякі капіталовкладення (інвестиції), тобто не зводились споруди чи будувались системи іригації та інше. Якщо ж такі вкладення здійснювались, то орендна плата, окрім ренти, включає у себе виплату процентів на вкладений капітал, а також амортизаційні відрахування на основні фонди:

Орендна плата = Я + А + г, де:

Я—рента;

А — амортизація основного капіталу, переданого в оренду разом із

землею;

r— процент на вкладений капітал.

Включення до складу орендної плати процента і амортизаційних відрахувань, пов'язаних із зношуванням засобів праці, розміщених на даній земельній ділянці, і перенесенням їх вартості на створений продукт зумовлено такими обставинами.

По-перше, якщо на даній земельній ділянці знаходиться яка-небудь споруда чи будова, що має певну вартість, яка за своєю суттю є матеріалізацією певної грошової суми, затраченої на її зведення, то її власник міг би покласти цю суму до банку під певний процент. Однак цю суму він передає орендареві у матеріалізованій формі – у вигляді споруди. Тому останній за користування цієї спорудою повинен сплачувати процент власникові землі.

По-друге, зрозуміло, що дана споруда, як елемент основних фондів, зношується у процесі її експлуатації, щорічно переносячи частину своєї вартості на вирощений продукт. Після реалізації цього продукту орендар зобов'язаний передати власникові споруди цю вартість для формування амортизаційного фонду, останній призначений для відновлення основного капіталу (споруди), котрий належить землевласнику, після повного його зношення, [11, ст. 458].

Після аналізу рентних відносин можна дати визначення ренти.

Земельна рента — це дохід від такого виробничого фактора, я» земля. Його джерелом є надлишковий прибуток, створений на землі і привласнений її власниками. Земельна рента є економічною формою реалізації приватної власності на землю.

2. Види земельної ренти, механізм їх формування і вилучення.

Земельна рента за своєю суттю, як це було з’ясовано вище, є надлишковою додатковою вартістю. У промисловості вона – явище тимчасове тому, що конкуренція не дає можливості надовго закріпити виключні умови, що їх породжують, як привілеї окремих підприємців. У сільськогосподарському виробництві інші умови функціонування капіталу.

Фізичний капітал (основні фонди) - це запас виробничих товарів, які приймають участь в виробництві товарів та послуг. Фізичний капітал відрізняється від землі тим, що він виробляється, в той час, як земельний фонд не може бути збільшеним. Земля є виробничим фактором, який не може бути штучно виробленим, а є в наявності як природний об’єкт, і тільки в обмеженій кількості. Загальновідомо, що основними факторами виробництва є праця і фізичний капітал, але земля також є надзвичайно важливим фактором виробництва. В деяких випадках земля стала продуктивною тільки завдяки попереднім інвестиціям (вирубка лісу, розчистка, дренажні системи і т.д.), і через це являє собою в більшій мірі фізичний капітал, а ніж фактор виробництва, даний природою. Тому земля в певній мірі є компонентом основних фондів. Фізичний капітал і землю важко розділити, тому економіка капіталу ідентична економіці землі. Майнове багатство країни – це земля і фізичний капітал. Це реальні (матеріальні) активи з значним терміном використання. Ще є фінансовий капітал – гроші, цінні папери.

Послуги землі як фактора виробництва. В економіці послуги землі як фактора виробництва чітко фіксовані. Але якщо збільшуються ціни на с/ г продукцію, то збільшуються також ставки орендної плати за землю. Є загальні принципи виробничого попиту. Що відбувається з ціною на земельну ділянку при рості цін на с/г продукцію? Збільшуються ставки орендної плати. Оскільки ціна (сьогоденна) рівна вартості всіх майбутніх орендних надходжень, то ціни на земельну ділянку також будуть зростати. Якщо процентна ставка залишається незмінною, то відсоткове підвищення цін на землю буде рівнятись відсотковому підвищенню річних орендних ставок. Економічна рента - це такий рівень оплати деякого фактора виробництва, який перевищує розміри мінімальної оплати, достатньої для того, щоб одержати необхідну пропозицію цього фактора в межах заданого способу його використання. Виробничий фактор приносить ренту, якщо він оплачується на більшому рівні, ніж це необхідно для забезпечення пропозиції даного потоку послуг цього фактору. Під рентою розуміють деякий доход, який отримує власник земельної ділянки, здаючи її в оренду чи використовуючи самостійно. Але для земельної ділянки, як природного фактора, характерні неоднакові природні властивості, тому і рента буде різною. Основні різновиди земельної ренти: