Сторінка

3

Підприємство вибирає інвестиційний проект не ізольовано, а у взаємозв’язку з існуючими видами діяльності та іншими проектами. Тому, вибираючи той чи інший проект інвестицій, важливо знати ступінь зв’язку між цими проектами або видами діяльності. Якщо одним з основних зав-дань фінансового управління підприємством є забезпечення його вижи-вання, тобто зменшення ризику в умовах різкого зниження прибутку, то

при формуванні структури підприємства потрібно забезпечити диверсифікацію за збутом на ринку і за життєвим циклом продукції, яку випускає підприємство. Загальною тенденцією через це є перехід до ринкової економіки, від спеціалізації до диверсифікації.

Таким чином, основним способом зменшення ризику за ринкової економіки є диверсифікація, але вона не може зменшити будь-якого ризику, адже на підприємство істотно впливають процеси, що відбуваються в економіці в цілому. Наприклад, якщо очікується криза або піднесення, змінюється ставка банківського відсотка або приймається непередбачуване урядове рішення, ризик за допомогою диверсифікації зменшити неможливо. Такий ризик називається недиверсифікаційним, або несистематичним.

Під час вибору проекту інвестицій і формування портфеля важливо, щоб цей проект узгоджувався з коротко- та довгостроковою стратегіями розвитку підприємства.

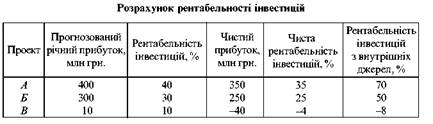

Приклад. Часто підприємство, визначивши рентабельні проекти, які відповідають його стратегії, стає перед проблемою: для їх реалізації не вистачає фінансових коштів. У такому разі розраховують рентабельність інвестицій з внутрішніх і зовнішніх джерел (табл. 9).

Підприємство, маючи тільки 1000 млн грн власних джерел фінансування інвестицій, якщо не вдаватиметься до зовнішніх джерел фі-нансування, віддасть перевагу проекту А, що обіцяє принести прибуток 400 млн грн. Якщо ж підприємству вдасться одержати ще 500 млн грн на кожний проект, то воно зможе фінансувати обидва проекти А і Б, інвестувавши на них по 500 млн грн власних і залучених коштів.

Прогнозований прибуток за інвестиціями на кожний проект зменшить-ся на 50 млн грн, що підуть на оплату відсотків за залучені кошти. Отже, чистий прибуток за проектом А становитиме 350 млн грн, а за проектом Б— 250 млн грн. Сумарний прибуток підприємства дорівнюватиме 600 млн грн (350 + 250). Це більше, ніж підприємство може одержати без залучення додаткового капіталу. Порівняння рівня рентабельності інвестицій з рівнем відсотка, що сплачується за залучення додаткових коштів, є важливим принципом кваліфікованого менеджменту.

Якщо рівень прибутку на інвестиції перевищує рівень плати за залучений капітал, зовнішнє фінансування доцільне.

Усі розглянуті методи і способи ефективного інвестування потрібні фінансовому менеджеру для обгрунтованого впорядкування інвестиційного кошторису і вибору на його основі портфеля інвестицій. Вибір інвестиційного портфеля тісно пов'язаний з вибором джерел фінансування, їх оцінюванням і вибором співвідношення власних і позикових коштів, тобто з формуванням системи фінансових джерел.

Список використаної літератури

1. Федоренко В. Г. і К°. Інвестування. Зайнятість. Освіта. — К.: Науковий Світ, 2002.

2. Федоренко В. Г. і К°. Шляхи підвищення ефективності інвестицій в Україні.: — К.: Науковий Світ, 2003.

3. Федоренко В. Г. Інвестиційний менеджмент. —К.: МАУП, 1999.

4. Федоренко В. Г. Інвестиції і капітальне будівництво в ринкових умовах. — К.: Міжнар. фінанс. агенція, 1998.

5. Федоренко В. Г. Перспективи розвитку капітального будівництва за ринкових умов // Про приватизацію: Держ. інформ. бюл. — 1997. — № 2.

6. Федоренко В. Г. Створення промислово-фінансових груп і проблеми управління корпоративними правами // Про приватизацію: Держ. інформ. бюл. — 1999. — № 2.

7. Федоренко В. Г., Бондаренко Е. В. Будівництво та інвестиції в Україні. — К: Знання, 1998.

8. Федоренко С. В. Проблеми залучення іноземних інвестицій і розвиток економіки України // Про приватизацію: Держ. інформ. бюл. — 1999. — № 2.

9. Федотова М. А. Доходи предпринимателя. — М.: Финансьі и статистика, 1993.—96 с.

10. Чернявский А. Д. Организация управления в условиях рыночных отношений. —К.:МЗУУП, 1994.

11. Чернявский А. Д. Современные тенденции развития организационных форм управлення в Украине // Персонал. — 1997. —№4. — С. 3-7.

12. Чернявский А. Д. Трансформация организационных форм управления в процессе развития рыночных отношений // Персонал. — 1996. —№2. — С. 22-36.

13. Шевчук В. Я. Умови ефективного інвестування в будівництві. — К.: Будівельник, 1991. —112 с.

14. Шпек Р. Іноземні інвестиції в Україні // Уряд, кур'єр. — 1996. — № 62. — 2 квіт. — С. 5.

15. Щекин Г. В. К разработке концепции управления современным обществом // Персонал. — 1999. — № 1. — С. 1-23.

16. ЩукінБ. М. Інвестиційна діяльність. — К.: МАУП, 1998.

17. Эклунд К. Эффективная экономика — шведская модель. — М.: Экономика, 1991. —349 с.

18. ЯкушинЛ. С. Строительство инвестиции//экономика стрва. —1991. — № 4. — С. 59-62.