Сторінка

1

Фінансові надходження підприємство розподіляє на чотири основні потоки: відшкодування поточних матеріальних витрат; оплату праці; грошові нагромадження і сплату податків, відрахувань; здійснення різноманітних платежів.

Важливим завданням фінансового менеджера є розподіл прибутку підприємства на розвиток виробництва і виплату дивідендів власникам цінних паперів. Розподіл прибутку, з одного боку — це результат ефективності виробництва, з іншого — раціональність розподілу прибутку, що визначає ефективність подальшого виробництва.

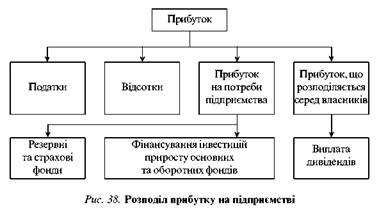

Розподіл прибутку підприємства у загальному вигляді ілюструє рис. 38. Прибуток спрямовується насамперед на сплату податків у бюджети різних рівнів, виплату відсотків за кредит і за облігаціями, далі — на інвестування розширення основних і оборотних коштів, у резервні та страхові фонди, на виплату дивідендів за акціями.

При розподілі прибутку найважливіше визначити пропорції розподілу прибутку на реінвестування і виплату дивідендів. Розглянемо цю проблему докладніше.

Рішення про розподіл прибутку на реінвестиції та виплату дивідендів оцінюється показником норми розподілу, тобто відношенням суми дивідендів до прибутку після відрахування податків. Припустимо, сума дивідендів дорівнює 500 млн грн, а прибуток після сплати податків — 900 млн грн. Тоді норма розподілу дорівнює 55,5 %, або 0,555. Що менший цей коефіцієнт, то більші можливості підприємства для розвитку. Водночас низький коефіцієнт може не влаштовувати інвесторів; оптимальний коефіцієнт розвитку — 0,4-0,6.

Для аналізу дивідендної політики підприємства використовують коефіцієнт, який визначає відношення дивіденду на одну акцію до прибутків на акцію. Використовують також показник дивідендного покриття, який показує, скільки разів дивіденд може бути виплачений з прибутку на одну акцію. Припустимо, що сума сукупного дивіденду дорівнює 990 грн, прибуток на одну акцію — 3340 грн. Тоді коефіцієнт виплати дорівнює 29,6 % (990 : 3340 • 100), а дивідендне покриття — 3,37. У розвинених країнах Заходу коефіцієнт виплати звичайно становить 35-55 %.

Найпростішою моделлю визначення дивідендів є встановлення диві-денду як залишку або незалежної теорії дивідендів. Згідно з цією теорією підприємство, вибираючи дивідендну політику, має насамперед визначити оптимальний бюджет капітальних вкладень, а також частину власних коштів, що піде на фінансування цього бюджету. Тільки після цього можна розраховувати суму доходу, що спрямовується на виплату дивідендів. Будь-який інший підхід призведе до того, що ефективність підприємства в майбутньому стане нижчою за можливу. За цією моделлю коефіцієнт виплати може змінюватися щорічно.

Підприємство може здійснювати політику постійного коефіцієнта виплати доходу у вигляді дивідендів. Але тоді через зниження доходу дивіденди зменшаться, а це, безумовно, призведе до зниження ринкової ціни акцій підприємства. Причому зниження може бути істотним, якщо інвестори сприймуть падіння дивідендів як сигнал про негативні перспективи розвитку підприємства. Через це на практиці менеджери рідко дотримуються цієї політики.

Поширенішою на практиці є політика постійного збільшення доходу на одну акцію, девіз якої — ніколи не зменшувати щорічного дивіденду. Якщо доходи на одну акцію підприємства збільшуються, то збільшуються і дивіденди на акцію, однак дещо повільніше, ніж дохід. Але якщо дохід на акцію зменшується, то дивіденд на акцію залишається на тому самому рівні або дещо меншому (рис. 39).

У період інфляції більшість підприємств вибирає політику постійного збільшення дивідендів, що звичайно приводить до підвищення ринкової ціни акцій фірми.

Стратегія низького регулярного дивіденду плюс екстрадивіденд дають підприємству мобільність, а інвесторам — впевненість у невеликому, але гарантованому дивіденді, що найбільшою мірою підходить підприємствам, для яких характерне високе коливання прибутку. Менеджери вибирають розмір гарантованого дивіденду з огляду на гірші прогнози про прибуток у низькоприбуткові роки, а за підсумками року виплачується екстрадивіденд.

Для підприємства оптимальною є дивідендна політика, яка забезпечує максимізацію цін його акцій. Якщо підприємство планує збільшити виплачувані дивіденди, воно повинно або випустити нові акції, або збільшити борг. При цьому небажано, щоб зменшувалися темпи розвитку виробництва або відбувалося різке відхилення від оптимальної структури капіталу.

За характером впливу на дивідендну політику розрізняють чинники, які визначають:

• дивідендні платежі;

• інвестиційні можливості;

• вартість альтернативних джерел капіталу;

• вплив дивідендної політики на необхідну ставку прибутковості. Чинники, що визначають дивідендні платежі:

• положення, зафіксовані в емісійному проспекті про випуск облігацій, оскільки підприємство, перед тим як виплатити дивіденди за акціями, повинно виконати зобов'язання за облігаціями;