Сторінка

1

Фінансова стійкість є необхідною умовою стабільної, надійної діяльності підприємства в ринковому економічному середовищі. Вона передбачає спроможність своєчасного і повного виконання зобов'язань підприємства за розрахунками з бюджетом, споживачами, постачальниками, підрядниками, кредиторами, тобто можливість підприємства здійснювати всі потрібні грошові виплати і розрахунки. У світовій і вітчизняній практиці для фінансового аналізу стійкості становища підприємства або фірми використовують кілька груп показників, вибір яких залежить від цілей, що їх ставить перед собою фінансовий менеджер.

Розрізняють такі показники:

• управління фінансовим капіталом;

• інтенсивності використання капіталу;

• ефективності використання капіталу;

• ринкової ціни.

Показники управління фінансовим капіталом. Характеризують фінансову стабільність підприємства і дають можливість визначити ймовірність виживання його на ринку. Розглянемо основні з них.

Коефіцієнт автономії. Визначається питомою вагою власного (акціонерного) капіталу підприємства в загальній сумі коштів (активів), авансованих йому для здійснення статутної діяльності :

![]()

Коефіцієнт автономії показує, наскільки підприємство незалежне від позикового капіталу. Вважається, що чим більшою є сума власних коштів підприємства, тим більша можливість упоратися з непередбачуваними ситуаціями, що виникають у ринковій економіці, і менше ризикують кредитори підприємства. Стабільно високе значення Ка підприємства свідчить про можливість одержання кредитів.

Коефіцієнт маневреності. Визначається сумою власного оборотного капіталу підприємства в загальній сумі власного капіталу.

![]()

У практиці вивчення економічного стану підприємства аналіз його фінансової стабільності, як правило, поєднується з аналізом структури власного та позикового капіталу і його зміни у звітному періоді, а також з аналізом раціональності вкладення капіталу в активи підприємства. В останньому випадку особливу увагу приділяють з’ясуванню суми відносного власного оборотного капіталу підприємства і його частки в загальній сумі власного капіталу. Цей показник називається коефіцієнтом маневреності й характеризує, наскільки інтенсивно підприємство залучає в обіг власні кошти.

У власному оборотному капіталі підприємства виокремлюють вкладення в мобільні кошти, які легко за короткий час можуть бути продані. Власні обігові кошти підприємства обчислюються як різниця між усім наявним оборотним капіталом і короткостроковими позиковими коштами (за балансом). У натурально-речовому аспекті оборотний капітал може бути представлений коштами (як готівковими, так і тими, що перебувають у банках на рахунках підприємства), ліквідними цінними паперами, запасами товарно-матеріальних цінностей, а також розрахунками з дебіторами.

За допомогою коефіцієнта маневреності можна визначити, яка частина власного капіталу підприємства не закріплена в цінностях іммобільного характеру, тобто таких, які неможливо за короткий час перевести на кошти. До іммобільних коштів зараховують будинки, споруди, устаткування, передавальні пристрої, довгострокові інвестиції, нематеріальні активи (права на землю, воду, природні ресурси). Отже, коефіцієнт маневреності є індикатором раціональності розміщення власного капіталу. Вважається, що значення коефіцієнта має бути досить великим, тобто власники, розпорядники підприємства мають дотримуватися паритетного принципу вкладення коштів у мобільні та іммобільні цінності.

Для радянських підприємств було характерне менше значення коефіцієнта маневреності, ніж для підприємств ринкової економіки. Таке становище зумовлювалося кількома причинами. По-перше, повною відсутністю такого напряму інвестування капіталів, як цінні папери. По-друге, традиційним нехтуванням підприємствами потреби раціоналізації політики розміщення капіталів. Тривалий час ці поняття взагалі ігнорувалися в централізованій економіці. Важливість їх починають усвідомлювати тільки з переходом до ринкової економіки. Стимулюючим чинником тут стали і низькі темпи НТП у країні; керівництво підприємств не турбувало те, що “переобтяження” їх капіталу за рахунок нарощування вартості основних фондів створює передумови для збитковості підприємств через моральне старіння капіталу. Високоліквідні кошти стають для підприємств гостродефіцитними тільки в умовах розвинених ринкових відносин. У ринковій економіці, де доводиться розраховувати не на державні, а на власні кошти, заморожування капіталу неприпустиме; підприємства змушені швидше маневрувати коштами.

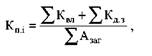

Коефіцієнт покриття інвестицій Кп ;. Показує, яка частина інвестицій підприємства фінансується за рахунок власних коштів і довгострокових боргових коштів, тобто за рахунок стійких джерел. Визначають цей коефіцієнт за формулою

Де Кд.з — сума капіталу за довгостроковими зобов’язаннями; Азаг — загальна сума активів.

Ризик інвестицій у фірму тим менший, чим ближчий цей показник до одиниці. Однак вижити в умовах жорсткої конкурентної боротьби неможливо без залучення боргового капіталу. У практиці західних країн нормальним значенням цього коефіцієнта є 90 %, а тривогу викликає зменшення його до 75%.