Сторінка

2

З огляду на викладене у процесі складання інвестиційного бізнес-плану дуже важливо правильно оцінити й проаналізувати можливі ризики, виявити напрями їх уникнення та страхування.

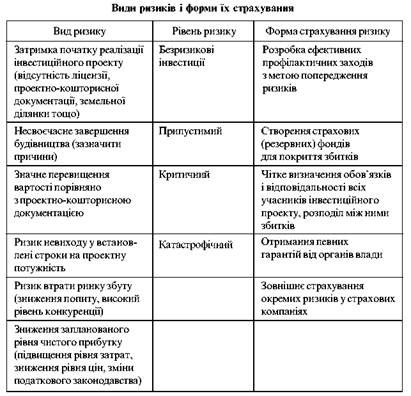

Оцінити ризики в бізнес-плані можна за допомогою визначення факторів, наведених у табл. 24.

Визначаючи вид ризику, потрібно оцінити його рівень і вплив на загальні результати. Безризикові інвестиції в нашій державі знайти важко, тому що на рівень ризику впливають не тільки економічні, а й політичні, соціальні, екологічні та інші фактори.

Інвестиціями з припустимим рівнем ризику прийнято називати такі вкладення, коли існує ймовірність втратити весь чистий прибуток за цим інвестиційним проектом.

Критерієм критичного рівня ризику є можливість втрати не тільки прибутку, а й усієї виручки. Це означає, що не можна брати до виконання інвестиційний проект, якщо в одному з 10 випадків може бути втрачений прибуток, в одному зі 100 — валовий дохід, а в одному з 1000 — усе вкладене майно.

Залежно від рівня ризику потрібно передбачити заходи щодо його страхування (див. табл. 24). Складаючи інвестиційний бізнес-план, часто передбачають так звану премію за ризик. Це своєрідний додатковий прибуток, якого вимагає інвестор за свій ризик. Розміри цього прибутку повинні збільшуватись пропорційно зростанню ризиків за тим чи іншим інвестиційним проектом.

Загальний прибуток (дохід) за інвестиційним проектом з урахуванням рівня його систематичного ризику можна розрахувати за формулою

Д3 = Дб + (Дс-Дб)Д

де Дб — рівень прибутку за безризиковими інвестиціями; Дс — середній рівень прибутку на інвестиційному ринку; Д — бета-коефіцієнт, який характеризує рівень систематичного ризику за цим інвестиційним проектом.

Припинення інвестиційного проекту

У цьому розділі мають бути передбачені шляхи виходу з програми на окремих стадіях реалізації інвестиційного проекту в разі настання несприятливих умов.

Можливості оперативного припинення інвестиційного проекту з найменшими втратами визначаються оцінюванням ступеня його ліквідності. Під ліквідністю інвестицій розуміють їх потенційну здатність у короткий час і без істотних фінансових втрат трансформуватись у кошти. Ліквідність аналізують шляхом порівняння окремих активів різного ступеня ліквідності та суми інвестицій. Швидколіквідними й менш ризиковими

вважаються проекти, де переважають активи, виражені в коштах, короткострокових фінансових вкладеннях, товарно-матеріальних запасах. Слаболіквідними є незавершені капітальні вкладення, основні засоби, особливо їх пасивна частина (будівлі, споруди).

Ступінь ліквідності визначається не тільки за часом реалізації об'єкта інвестування на ринку, а й за розміром фінансових витрат і збитків, пов'язаних із закриттям інвестиційного проекту та поверненням коштів. Фінансові збитки у зв'язку з продажем об'єкта інвестування вважаються низькими, якщо їх рівень не перевищує 5 % обсягу інвестицій; середніми, якщо цей показник становить 6-10 %; високими, якщо внаслідок реалізації об'єкта втрачається понад 10 % вартості здійснених інвестицій.

Список використаної літератури

1. Федоренко В. Г. і К°. Інвестування. Зайнятість. Освіта. — К.: Науковий Світ, 2002.

2. Федоренко В. Г. і К°. Шляхи підвищення ефективності інвестицій в Україні.: — К.: Науковий Світ, 2003.

3. Федоренко В. Г. Інвестиційний менеджмент. —К.: МАУП, 1999.

4. Федоренко В. Г. Інвестиції і капітальне будівництво в ринкових умовах. — К.: Міжнар. фінанс. агенція, 1998.

5. Федоренко В. Г. Перспективи розвитку капітального будівництва за ринкових умов // Про приватизацію: Держ. інформ. бюл. — 1997. — № 2.

6. Федоренко В. Г. Створення промислово-фінансових груп і проблеми управління корпоративними правами // Про приватизацію: Держ. інформ. бюл. — 1999. — № 2.

7. Федоренко В. Г., Бондаренко Е. В. Будівництво та інвестиції в Україні. — К: Знання, 1998.

8. Федоренко С. В. Проблеми залучення іноземних інвестицій і розвиток економіки України // Про приватизацію: Держ. інформ. бюл. — 1999. — № 2.

9. Федотова М. А. Доходи предпринимателя. — М.: Финансьі и статистика, 1993.—96 с.

10. Чернявский А. Д. Организация управления в условиях рыночных отношений. —К.:МЗУУП, 1994.

11. Чернявский А. Д. Современные тенденции развития организационных форм управлення в Украине // Персонал. — 1997. —№4. — С. 3-7.

12. Чернявский А. Д. Трансформация организационных форм управления в процессе развития рыночных отношений // Персонал. — 1996. —№2. — С. 22-36.

13. Шевчук В. Я. Умови ефективного інвестування в будівництві. — К.: Будівельник, 1991. —112 с.

14. Шпек Р. Іноземні інвестиції в Україні // Уряд, кур'єр. — 1996. — № 62. — 2 квіт. — С. 5.

15. Щекин Г. В. К разработке концепции управления современным обществом // Персонал. — 1999. — № 1. — С. 1-23.

16. ЩукінБ. М. Інвестиційна діяльність. — К.: МАУП, 1998.

17. Эклунд К. Эффективная экономика — шведская модель. — М.: Экономика, 1991. —349 с.

18. ЯкушинЛ. С. Строительство инвестиции//экономика стрва. —1991. — № 4. — С. 59-62.

1 2