Сторінка

7

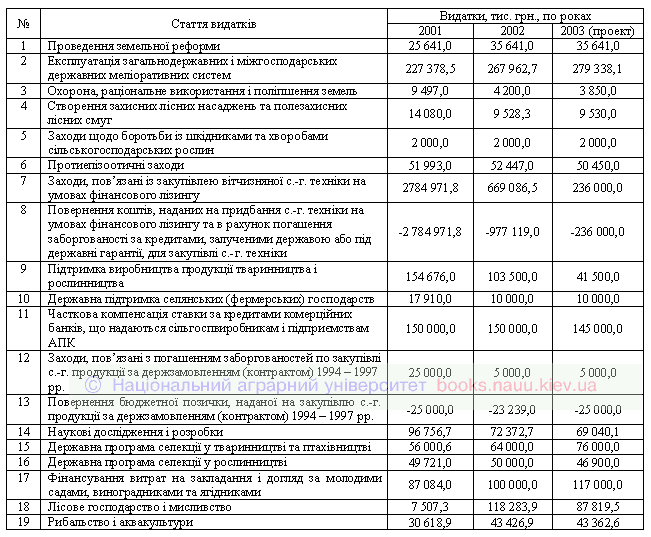

1.2. Видатки Державного бюджету України на 2001 – 2003 рр., виділені на потреби АПК

Привертає увагу обмеженість фінансової бази для розвитку інфраструктури села: у Державному бюджеті на 2001–2003 роки цільове фінансування відповідних витрат не передбачено. Кошти, що виділяються з бюджету на розвиток інфраструктури села (автомобільні дороги, засоби зв’язку, газифікація тощо) через профільні міністерства та відомства, як правило, не виокремлюються із загальних видатків на розвиток інфраструктури в Україні у цілому.

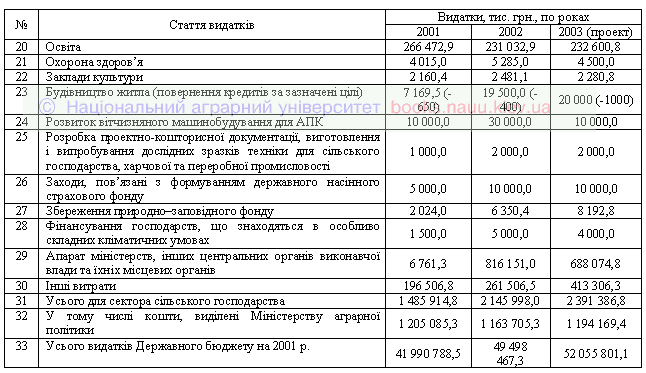

1.2. Видатки Державного бюджету України на 2001 – 2003 рр., виділені на потреби АПК (продовження)

Вкрай обмежене фінансування соціальної сфери села — закладів охорони здоров’я, культури, сприяння розвитку житлового будівництва тощо. На зазначені цілі в Державному бюджеті на 2003 рік заплановано лише 1,1% загального обсягу видатків на потреби АПК.

Загалом, на законодавчому рівні передбачено певні гарантії державної підтримки АПК. Однак реальні обсяги бюджетного фінансування не відповідають потребам напівзруйнованого аграрного сектора. Серед інших статей видатків на потреби АПК викликають занепокоєння дуже обмежені кошти на розвиток соціальної сфери села.

Податкові чинники. Протягом останніх років податкова політика щодо АПК помітно змінилася на краще: спрощено систему оподаткування; значно зменшено податковий тиск на сільгоспвиробників.

Запровадження єдиного фіксованого сільськогосподарського податку не тільки спростило систему оподаткування, але й зменшило загальне податкове навантаження на сільгоспвиробників – на 1,4 млрд. грн. у річному обчисленні, тобто практично в два рази. Нині рівень податків у сільському господарстві стосовно виручки сільгоспвиробників становить 7%, тоді як у промисловості – в 4–5 разів більше. Сільськогосподарські товаровиробники користуються пільгами зі сплати ПДВ, зокрема оподаткування за нульовою ставкою операцій із продажу переробним підприємствам молока та худоби.

Рівень сплати фіксованого податку досить високий. Так, станом на 1 січня 2003 року підприємствами зони Лісостепу було сплачено 87,8% нарахованої суми фіксованого податку за 2002 рік, при цьому підприємства Полтавської області розрахувалися перед бюджетом на 100%, Сумської – на 96,5, Чернівецької – на 92%. Найнижчий рівень сплати фіксованого податку характерний для Хмельницької (77,8%) і Тернопільської (78,6%) областей.

В Україні запроваджено мораторій на внесення до чинної системи оподаткування змін, спрямованих на підвищення податкового навантаження на сільгоспвиробників. Більше того, згідно із Законом “Про стимулювання розвитку сільського господарства на період 2001–2004 рр.” визначено режим пільгового оподаткування, який, крім названих вище, включає наступні пільги: а) звільнення від оподаткування фінансування наукових розробок для сільськогосподарського виробництва за умови їх впровадження; б) звільнення від ввізного мита та ПДВ комплектуючих виробів і запчастин для сільськогосподарської техніки; в) звільнення від мита та інших податків при імпорті комплектуючих виробів та запчастин для сільськогосподарської техніки, засобів захисту рослин і тварин, що не виробляються в Україні, при сезонному ввезенні дизельного палива.

Запровадження єдиного фіксованого сільськогосподарського податку, режиму пільгового оподаткування мало позитивний вплив на аграрний сектор економіки, суттєво знизило податкове навантаження на сільгоспвиробників. Отже, податкові чинники сприятливі для реформування АПК.

Кредитно–фінансові чинники. Головною метою державної політики у кредитно–фінансовій сфері є розв'язання проблеми некредитоспроможності українського села, створення умов для залучення банківських кредитів та інвестицій в аграрний сектор.

У 2000 році з АПК були зняті борги (недоїмка за бюджетними платежами) на суму 6,4 млрд. грн. Терміном на п'ять років реструктуризована й заборгованість реформованих господарств за спожиту електроенергію (1 млрд. грн.). За іншими даними, списані й реструктуризовані борги на суму близько 10 млрд. грн. У результаті цих заходів зросла кредитоспроможність сільгоспвиробників: у 2000 році вперше за останнє десятиліття повернуто 90% одержаних кредитів. За таких умов зменшуються кредитні ризики й знижується рівень кредитних ставок комерційних банків. Так, якщо у 2001 році середньозважена ставка комерційних банків за кредити, надані підприємствам агропромислового комплексу, становила 35%, то в січні 2002-го – вже 32%, а на початок 2003 року вона знизилася до 27%. Іншим важливим результатом вжитих заходів стало поліпшення системи розрахунків у цілому: різко скоротилися обсяги бартеру; практично він залишився лише в буряківництві. Становлення у 2000 році системи пільгового кредитування стало одним з найпотужніших позитивних чинників розвитку аграрного виробництва. В 2001–2002 роках з державного бюджету було виділено по 150 млн. грн. на компенсацію ставок кредитування комерційними банками сільгоспвиробників (у розмірі 70% поточної облікової ставки Національного банку України) і заготівельних організацій (50% облікової ставки НБУ).

Запровадження режиму пільгового кредитування суттєво збільшило обсяги кредитів комерційних банків, що надавалися підприємствам агропромислового комплексу. Якщо в 2000 році підприємствам АПК були надані кредити на суму 1,9 млрд. грн., (із них пільгових 818,5 млн. грн.), то у 2001-му було залучено близько 5,6 млрд. грн. кредитних ресурсів (із них пільгових кредитів на суму 2,8 млрд. грн.), а в 2002 році – близько 5,5 млрд. грн. (із них 2,2 млрд. пільгові кредити).

Найбільші обсяги пільгових кредитів у зоні Лісостепу з розрахунку на 1 га сільськогосподарських угідь були надані підприємствам Київської (119,52 грн.) та Черкаської (109,49 грн.) областей, а найменші – підприємствам Хмельницької області (37,06 грн.).

Проте загалом обсяги пільгових кредитів є недостатніми, якщо врахувати фінансово-економічне становище, в якому знаходяться більшість реформованих господарств. Крім того, кредитні ресурси майже не надходять у тваринництво, де інвестиційні ресурси особливо потрібні для підвищення ефективності виробництва та організації переробки продукції.

Досягнуті протягом останніх років позитивні зрушення в АПК – часткове розв’язання боргових проблем, підвищення кредитоспроможності виробників, зменшення частки бартерних розрахунків, становлення системи пільгового кредитування — можна віднести до найважливіших позитивних чинників розвитку аграрного виробництва.

Однак проблема боргів комерційним структурам залишається нерозв’язаною, що загрожує банкрутством багатьом підприємствам; обсяги пільгового кредитування явно недостатні; система довгострокового кредитування перебуває лише на стадії становлення; інвестиційна діяльність так і не вийшла з кризового становища. Ці чинники стримують проведення аграрної реформи, обмежують її результативність.