Сторінка

11

Реально на двосторонніх переговорах у претендентів нині набагато менше свободи у встановленні прийнятних для них тарифних ставок на стратегічні продукти – зернові, цукор, молочні продукти тощо. Таким чином, зобов’язання щодо доступу на ринок для нових членів стали більш обтяжливими, ніж для країн, які вжне є членами СОТ.

Україна на даний час узгодила з Робочою групою СОТ понад 95% тарифних позицій по сільськогосподарській продукції. Залишилися неузгодженими близько 20 запитів, що в основному стосуються Польщі. Крім того, одним з проблемних питань, яке ще залишається неузгодженим, є встановлення тарифної квоти на ввезення в Україну цукру-сирцю.

Важливо, що для одержання членства у СОТ Україна повинна привести свою політику у відповідність з усіма без винятку умовами цієї організації. Тому вона має бути готовою до такої співпраці, насамперед щодо прискорення переходу до ринкової економіки та продовження інституційних реформ. Зокрема, це стосується створення умов для подальшого підвищення конкурентоспроможності аграрного сектора.

Взагалі конкурентоспроможність є визначальним критерієм, що характеризує національну економіку і визначається нами через фактори ціноутворення, якості та ліквідності. Класично ці фактори розглядаються відносно чотирьох ієрархічних рівнів: держави, галузі, підприємства і товару. Розглянемо фактори конкурентоспроможності агарного сектора України.

Стосовно ліквідності, то її показники пов’язані з формуванням попиту та пропозиції на ринках сільськогосподарської продукції й визначаються через співвідношення між обсягами виробництва, споживання, імпорту та експорту.

Наприклад, ринок м’яса в Російській Федерації не сформований по пропозиції – внутрішнє споживання у 2000 році становило 2 млн. 221 тис. т, тоді як внутрішнє виробництво – 1 895 тис. т, тому Росія імпортувала 336 тис. т яловичини. Зважаючи на це, в останні роки українська яловичина традиційно експортується на цей ринок – у 2000 році експорт сягав 149 тис. т (20% вітчизняного виробництва) на суму близько180 млн. дол США.

У той же час ринок країн ЄС сформований за пропозицією майже по всій товарній номенклатурі сільськогосподарської та харчової продукції, за винятком насіння соняшнику. Так, рівень самозабезпеченості пшеницею в ЄС становить 115%, цукром – 113, яловичиною – 104, свининою – 107, тоді як насінням олійних – лише 12%. Тому конкурувати на цьому ринку при вступі у СОТ ми можемо виключно за рахунок ціни та якості.

Проблеми якості сільськогосподарської продукції мають інший порядок: це не тільки формування національних підходів до нових стандартів якості, але й розуміння якості сільськогосподарської продукції в контексті генетично модифікованих культур, що тісно пов’язано з менталітетом населення. Це також має зв’язок із проблемою споживання тваринницької продукції виробленої при основі стимуляторів росту. Наприклад, якщо у США та Канаді сільськогосподарську продукцію, вироблену із генетично модифікованих культур, вільно купують на ринку, то в Європейському Союзі існують побоювання щодо її негативного впливу на здоров’я, і продаж такої продукції заборонено.

Для України надзвичайно важлива і необхідна розробка нових стандартів якості на продовольчі товари, які відповідають вимогам СОТ, вдосконалення ветеринарно-санітарних та карантинних вимог, встановлення досить жорстких обмежень на імпорт трансгенної й інших видів продукції, заборонених до ввезення згідно з вітчизняним законодавством. Повинні бути чітко розмежовані харчові продукти, які виробляються природним шляхом без застосування хімічної обробки, змін у генній структурі, без хімічних домішок, що подовжують строк зберігання, поліпшують смакові якості, зовнішній вигляд тощо, від харчових продуктів, які вироблені із застосуванням усього цього. На нашу думку, реалізація такої концепції матиме як результат зростання конкурентоспроможності вітчизняних продовольчих товарів на внутрішньому ринку та (що ще важливіше) спонукатимуть населення до вживання в їжу продуктів вищої якості.

Взагалі в умовах лібералізації світового продовольчого ринку необхідно посилити контроль за якістю імпортної продукції. Ця сфера регулювання повинна виходити на передній план у заходах щодо посилення захисту вітчизняних споживачів, внутрішнього ринку в цілому. Розв’язання цієї проблеми потребує збільшення обсягів фінансування, утримання й оснащення державних ветеринарних і карантинних служб. Важливо, що такі статті державного бюджету відповідно до Уругвайської угоди по сільському господарству належать до заходів “зеленого кошика” і не підлягають вимогам щодо скорочення.

Третім фактором конкурентоспроможності є ціна. Конкурентоспроможність української сільськогосподарської продукції за ціною зумовлюється порівняно низькою собівартістю її виробництва. Проте у майбутньому собівартість підвищуватиметься, оскільки зростатиме оплата праці, а вартість засобів захисту рослин, добрив, а також витрати на транспортування вже нині відповідають світовим.

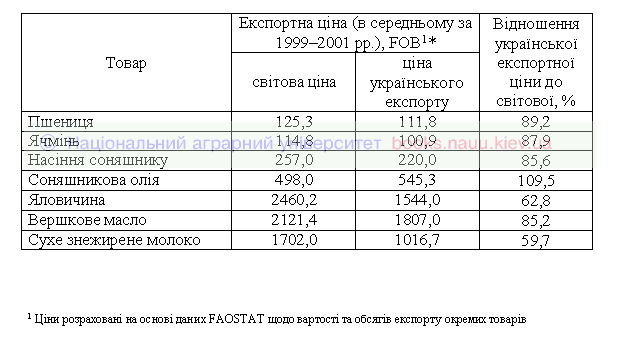

Те, що конкурентоспроможність українських продовольчих товарів на світовому ринку має переважно ціновий характер, підтверджується порівнянням світових цін з українськими експортними цінами для основних сільськогосподарських товарів, які переважають у вітчизняному експорті (табл. 1.3).

1.3 Експортні ціни на деякі сільськогосподарські товари у 1999–2001 роках

Як видно з табл. 1.3, лише для соняшникової олії ціна українського експорту дещо перевищувала світову. Особливо ж значні розбіжності спостерігалися між цінами на яловичину та сухе знежирене молоко. На нашу думку, однією з головних причин такої ситуації є те, що українська сільськогосподарська продукція часто експортується як така, яка має низький клас за якістю (хоча у багатьох випадках це не відповідає дійсності), внаслідок чого ціни на неї суттєво занижуються. Тому поліпшення якості поряд з іншим є надзвичайно важливим для підвищення конкурентоспроможності вітчизняної сільськогосподарської продукції на зовнішніх ринках.

Крім факторів, які визначають конкурентоспроможність галузі та деяких товарів, доцільно також зупинитися на основних показниках, що використовуються для вимірювання конкурентоспроможності.

Інші реферати на тему «Географія економічна»:

Порівняльна характеристика якості річкових вод в межах Рівненської області за інтегральними показниками

Ліси як могутній фактор забезпечення екологічної рівноваги агроландшафтів

Досвід створення серії карт «комплекс природоохоронних заходів, що забезпечує екологічне оздоровлення басейну Дніпра» на основі застосування геоінформаційних технологій

Басейн річки Дунай: становлення і розвиток гідролого - гідрохімічних досліджень та їх основні напрямки

Українська революція 1917-1918 рр.