Сторінка

2

У процесі планування створюються два основних документи: загальний план і програма перевірки. План, як правило, складається з переліку робіт на основних етапах аудиту, а програма містить конкретні завдання і процедури перевірки кожного циклу господарських операцій, рахунки бухгалтерського обліку.

Під час планування необхідно брати таку інформацію:

· умови конкретного договору (строки, порядок звітування перед клієнтом і т. д.);

· останні нормативні документи, що регулюють здійснення аудиту;

· визначені найбільш важливі питання аудиту;

· рівень довіри до системи внутрішнього контролю;

· зміст облікової політики замовника та її зміни;

· розрахований чи просто оцінений рівень суттєвості ( допустимої помилки);

· умови, що потребують особливої ретельності ( наявність пов’язаних сторін, можливість зловживань, судова справа тощо);

· необхідність залучення експертів, співпраці з іншими аудиторами та можливості залучення працівників замовника;

· зміст і обсяг необхідних аудиторських свідчень.

Зміст планів (додаток 1) повинен враховувати існуючі вимоги стандартів і передбачати:

1. Ознайомлення з діяльністю замовника, аналіз поточних економічних умов (зовнішніх і внутрішніх);

2. Отримання знань про облікову систему, політику і процедури внутрішнього контролю;

3. Визначення змісту, часу і обсягу здійснення процедур аудиту;

4. Координацію і контроль виконуваних робіт.

Аудитор розробляє і документально оформлює загальний план аудиту, визначає в ньому суттєвість помилок, а потім здійснює аудит, керуючись цим планом.

Загальний план аудиту розробляється настільки детально, щоб аудитор мав можливість, керуючись ним, підготувати програму аудиту, в свою чергу, програма аудиту і її зміст та розмір значно залежать від розміру, виду і специфіки підприємства, яке перевіряється, умов договору на проведення аудиту, а також особливостей методики та техніки, яку використовує аудитор під час перевірки. Під час розробки загального плану аудиту аудитор аналізує наступні питання, тобто розуміння аудитором стану справ на підприємстві:

- головних факторів, які мають вплив на діяльність підприємства;

- найважливіших характеристик підприємства, процесу діяльності, фінансового стану а також порядку його звітування, включаючи зміни, які, можливо, мали місце після дати попереднього аудиту;

- розподілу зобов'язань між керівництвом підприємства.

А також розуміння аудитором обліку і системи внутрішнього контролю:

- методології і принципів бухгалтерського обліку, які застосовувались бухгалтерією підприємства;

- можливого ефекту від змін в обліковій політиці чи термінології в аудиті;

- освіченості аудитора в питаннях бухгалтерського обліку і системи внутрішнього контролю, які можуть бути використані аудитором в тестах оцінки надійності внутрішнього контролю підприємства та в незалежних аудиторських процедурах.

Таким чином, планування аудиту фактично розпочинається на етапі вибору замовника чи вирішенні питання щодо продовження співпраці. Його часто ще називають попереднім плануванням.

Після укладення договору розпочинаються роботи першого рівня планування. Призначаються конкретні виконавці, хоча попередньо аудитор оцінює можливості проведення робіт і визначені замовником терміни з врахуванням професійного рівня свого персоналу, його зайнятості у інших перевірках. Також під час укладання договору вирішується необхідність залучення експертів з окремих питань чи помічників аудитора.

Як правило, західні фірми призначають для аудиту групу у складі керівника, старшого аудитора, помічників аудитора (асистентів) та визначають партнерів, один з яких контролюватиме якість виконання робіт.

Отже, під час призначення виконавців слід враховувати:

Ø кількісний склад;

Ø якісний склад;

Ø терміни і види робіт.

На цьому етапі також готується попередній бюджет витрат часу (додаток 2). Для його розрахунку приймаються до уваги попередня оцінка властивого ризику контролю, рівня суттєвості, попередній досвід та основні види робіт, що підлягають виконанню. До ризиків контролю і рівня суттєвості відносять:

- оцінка аудитором ризиків контролю - це ефективність системи внутрішньогосподарського контролю підприємства, а саме її спроможності попереджувати і виявляти помилки на підприємстві, та оцінка розміру особистої ризики не виявлення суттєвих помилок в звітності підприємства, яка існує під час проведення аудитором аудиторських процедур, та визначення на підставі цього найважливіших напрямків аудиту;

- визначення порогу суттєвості помилок для цілей аудиту по кожному виду операцій;

- ймовірність існування суттєвих помилок в обліку, яка оцінюється аудитором з огляду на попередній період перевірки і знайдені ним раніш помилки;

- визначення складних бухгалтерських операцій, включаючи ті, які робилися з використанням суб'єктивного судження бухгалтера (нарахування резервів і таке подібне).

Як показано в додатку 1 , перший рівень планування здійснюється після закінчення першого кварталу; а другий етап планування традиційно розпочинається після здачі звітності за другий квартал. На підставі аналізу вносяться зміни у попередній бюджет часу, уточнюється загальний план і аудитор приступає до складання програми аудиту ( або використовує стандартну програму) для проміжних процедур, які доцільно виконувати до закінчення звітного року.

|

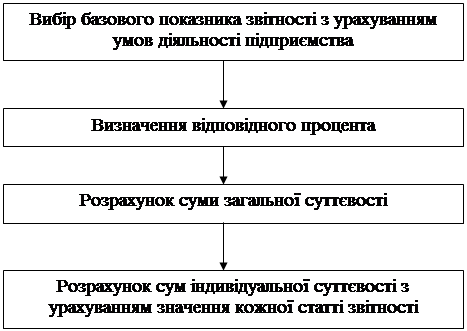

Рис.1. Етапи визначення попередньої загальної та індивідуальної суттєвості на стадії планування аудиту.

1.2. Програма аудиту.

Програма аудиту – це документ, що містить: завдання аудиту для конкретного об’єкту ( системи контролю певних господарських операцій, залишків на рахунках бухгалтерського обліку, циклу господарських операцій тощо); процедури, необхідні для виконання поставлених завдань; обсяги і терміни їх виконання. В програмі аудиту види, зміст та час проведення запланованих аудиторських процедур повинні співпадати з прийнятими до роботи показниками загального плану аудиту. Аудиторська програма допомагає керувати виконавцями аудиту та контролювати їх роботу. В аудиторську програму включається також перелік об'єктів аудиту по його напрямках, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторську процедуру. Преференційні стандарти вимагають, щоб програма була достатньо детальною і могла бути використана як інструкція для асистентів та контролю правильності виконаних робіт.

Інші реферати на тему «Бухгалтерський облік, податки»:

Вищі державні контрольні органи у розвинених зарубіжних країнах

Метод аудиторського контролю

Державна контрольно-ревізійна служба та її функції у фінансовому контролі

Предмет аудиторського контролю

Облік та аудит результатів діяльності комерційного банку (Тисменицьке відділення Івано-Франківської філії ТАС-Комерцбанку)