Сторінка

3

Для підвищення якості планування, скорочення витрат часу, як правило, використовують заздалегідь розроблені стандартні програми перевірки, які аудитор повинен уважно відкоригувати з врахуванням особливостей їх застосування в умовах конкретного підприємства, оцінки системи внутрішнього контролю. Зміни у план і програму можуть вноситись навіть під час здійснення процедур підтвердження. Усі зміни обов’язково документуються з висвітленням причин.

Відразу після закінчення звітного року аудитор, як правило, проводить тести “ відсічення”, перевіряючи правильність віднесення господарських операцій до звітного періоду.

Узагальнення результатів планування аудиту оформлюється меморандумом ( доповідною запискою), у якому розглядаються наступні питання:

¨ короткий огляд напрямків діяльності замовника з виділенням основних партнерів ( постачальників, замовників, банків тощо);

¨ оцінка властивого ризику у галузі і безпосередньо на підприємстві;

¨ оцінка ефективності внутрішнього контролю та ризику контролю;

¨ проблеми пов’язані з нетиповими господарськими операціями;

¨ призначення аудиторської групи, графік виконання робіт, використання внутрішніх аудиторів, комп’ютерів у процесі аудиту;

¨ загальні терміни виконання аудиту, строки зустрічей з керівництвом замовника, дата завершення аудиту.

Меморандум розглядається контролюючим партнером, відділом(чи особою) контролю якості аудиту, обговорюється з партнером, відповідальним за аудит, менеджером. Після внесення необхідних коригувань план і програма приймаються до прийняття.

Розділ 2. Стадії аудиту.

2.1. Організаційна стадія.

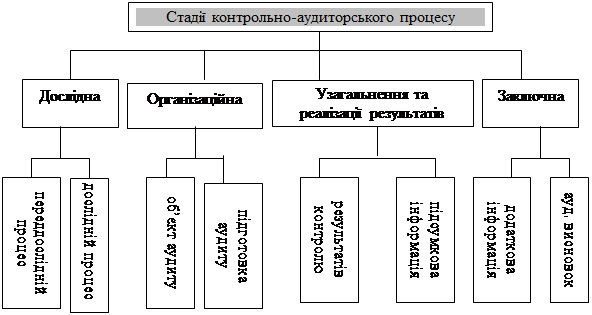

Фінансово-господарський контроль і аудит в усіх ланках народного господарства, насамперед у його основній ланці - підприємстві, здійснюється проведенням ревізій тематичних, вибіркових, суцільних, аудиту та інших контрольних перевірок за допомогою певних прийомів. Сукупність організаційних, методичних і технічних прийомів, здійснюється за допомогою певних аудиторських процедур, становить контрольно-аудиторський процес. В цьому процесі виділять такі стадії: організаційна, дослідницька, узагальнення та реалізації результатів контролю і заключна. Організовують і безпосередньо здійснюють цей процес контрольно-аудиторські підрозділи, які є в структурі органів управління, на які покладено контрольні функції управління.

Принципову схему змісту контрольно-аудиторського процесу подано на рис.2.

|

Рис.2 . Зміст котрольно-аудиторського процесу.

.

Організаційна стадія включає в себе вибір об’єкта аудиту і організаційно-методичну підготовку.

Вибір об’єкта аудиту полягає у встановленні першочерговості об’єкта перевірки, яке в плані проведення аудиту повинно підлягати комплексному аудиту або контрольній перевірці. Виходячи з характеру діяльності підприємства, змісту контролю визначають потребу в спеціалістах, яких слід залучити з апарату підприємства при внутрішньому аудиті для виконання контрольно-аудиторського процесу. Після цього видається організаційно-розпорядчий документ – наказ, розпорядження керівника організації. У цьому документі вказують найменування підприємства, яке контролюють, вид аудиту, період за який перевіряють його діяльність; прізвище , ім’я та по батькові , посаду кожного члена аудиторської перевірки, призначають її керівника, строк проведення аудиту.

Організаційно-методична підготовка аудиту починається з вивчення стану економіки об’єкта аудиту. Бригада аудиторів до виїзду на об’єкт контролю вивчає плани виробничої і фінансово-господарської діяльності підприємства та виконання їх за підконтрольний період. Для цього як джерела інформації використовують виробничо-фінансовий план економічного і соціального розвитку, річну і періодичну бухгалтерську і статистичну звітність, акт попередньої перевірки та рішення по ній, документи тематичних перевірок, обстежень, різних службових розслідувань і прийнятих за ними рішень. Аналізують фінансовий стан підприємства, збереження його власності, розрахунково-кредитні відносини, платоспроможність, рішення вищого органу управління за поданнями органів державного контролю, зауваження установ банків, податкових органів із питань їхньої компетенції. Вивчають і аналізують також інформацію про діяльність підприємства за підконтрольний період.

На підставі вивчення економіки підприємства, яке перевіряється, керівник бригади аудиторів розробляє програму аудиту, яку затверджує керівник організації, що призначає аудит. У ній зазначають об’єкт контролю, його зміст і послідовність перевірки, періоди для суцільного і вибіркового контролю тощо. Потім вибирають методику аудиту - визначають методичні прийоми і контрольно-аудиторські процедури, застосування їх при перевірці різних об’єктів контролю, використання засобів обчислювальної техніки. Конкретизують ці питання при розробці плану-графіка аудиту, який передбачає встановлення строку перевірки кожного об’єкта (розділу, теми) і виконавців, виходячи із загального строку проведення аудиту. Якщо проводиться аудит великого підприємства, концерну, акціонерного товариства, то затрати часу доцільно розрахувати за допомогою сітьового графіка, яким передбачити паралельне виконання різних контрольно-аудиторських процедур, із тим, щоб завершити увесь контрольно-аудиторський процес у запланований строк.

Інші реферати на тему «Бухгалтерський облік, податки»:

Організація ведення бухгалтерського обліку на підприємстві та обов’язки головного бухгалтера або особи на яку покладено ведення бухгалтерського обліку

Звіт про фінансові результати

Контроль і ревізія витрат на виробництво і собівартості продукції

Економічна сутність податків та їхнє призначення

Облік праці та її оплати