Сторінка

3

ної фабрики. За виявленим фактом аудит встановлює, чи не є вони приховуванням крадіжок цінностей і хто несе відповідальність за завданий збиток.

Взаємний контроль операцій здійснюється аналогічно зустрічній перевірці документів, але при цьому досліджують документи по операціях, які здійснювалися на підприємстві, що контролюють. Контролю підлягають первинні документи, облікові регістри, машинограми. Наприклад, контролюють внутрішній відпуск матеріалів з одного цеху підприємства в інший, повернення матеріалів із цеху на склад та ін. При цьому перевіряють необхідність виконання господарської операції, чи не є вона результатом приховування нестачі цінностей або інших зловживань і порушень нормативно-правових актів.

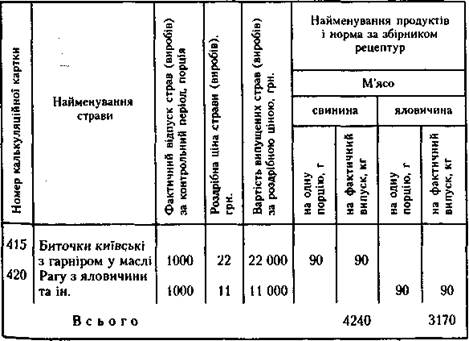

Як приклад розглянемо контроль використання сировини на підприємстві громадського харчування. Спочатку складають контрольний розрахунок витрачання продуктів за нормами розкладки на випущені вироби за підконтрольний

Т а б л й ц я 5.4

Їдальня "Юність"

Контрольний розрахунок витрат продуктів згідно

з нормами розкладки на випущені вироби за період з 1 січня 19 р. по 31 березня 19 —— р.

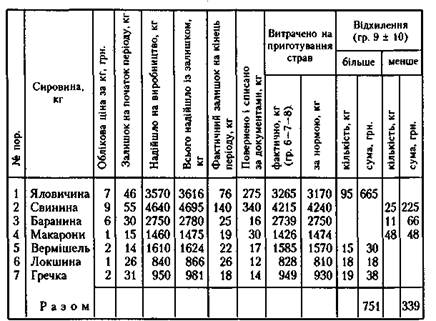

період (табл. 5.4). Це дає змогу встановити за найменуванням витрати сировини згідно з нормами рецептур, відображених у калькуляції вартості страв. Потім на підставі звітін завідуючих виробництвом і первинних документів про переміщення сировини, а також її списання на виготовлення страв і кулінарних виробів способом оберненого калькулювання складають контрольну відомість фактичного використання сировини порівняно з нормами (табл. 5.5). Це дає змогу встановити недовкладення сировини у вироби або нееквівалентну заміну сировинного набору у корисливих цілях.

Аналітична перевірка документів поєднується з використанням обліково-обчислювальних і логічних процедур. При цьому аналітичне перевіряють правильність застосування цін на конкретні товари, матеріали, розрахунки природних втрат, створення різних фондів за допомогою обліково-обчислювальних процедур щодо перевірки арифметичних операцій (таксування, підбиття підсумків та ін.), відображених

Таблиця 5.5

Їдальня "Юність"

Контрольна відомість використання сировини у виробництві громадського харчування, складена способом оберненого калькулювання за період з 1 січня 19 р. по 31 березня 19 р.

у первинних документах, облікових регістрах і машинограмах.

Аналітична перевірка документів із застосуванням обліково-обчислювальних контрольно-аудиторських процедур доцільна там, де ведеться тільки вартісний облік товарно-матеріальних цінностей. Насамперед це стосується роздрібної торгівлі, коли необхідно встановити облік товарів за їх номенклатурою і асортиментом. При цьому застосовують методичний прийом відновлення натурально-вартісного обліку обороту товарно-матеріальних цінностей.

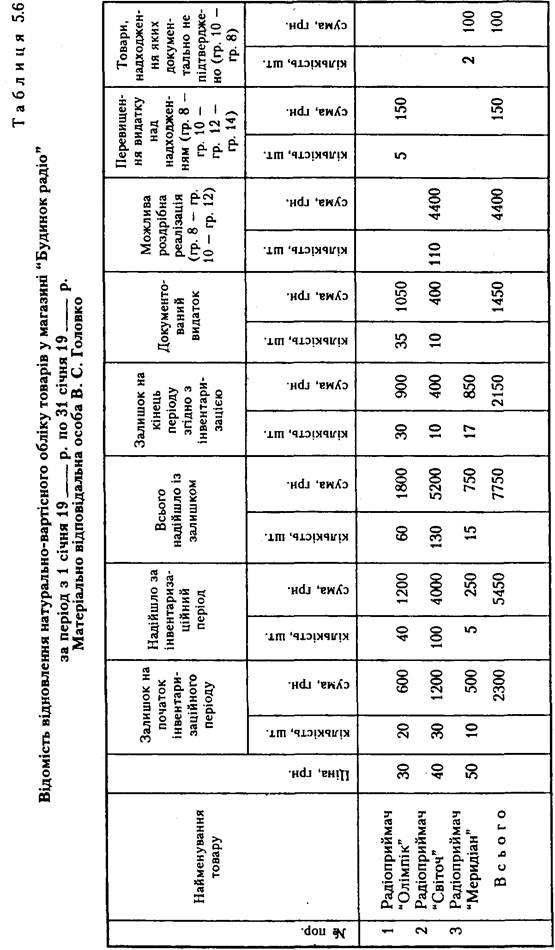

Розглянемо відновлення натурально-вартісного обліку товарів у магазині "Будинок радіо" за ревізійний період (табл. 5.6).

Виявлено, що у підзвіті матеріально відповідальної особи реалізовано на 5 шт. більше радіоприймачів "Олімпік" на суму 150 грн., що відображено в обліку надходження їх від постачальників, а наявність радіоприймачів "Меридіан" в кількості 2 шт. на суму 100 грн. не підтверджена прибутковими документами. Наведені дані дають підставу вважати, що має місце порушення Положення про поставку товарів народного споживання з корисливою метою, що необхідно перевірити у процесі аудиту із застосуванням інших контрольно-аудиторських процедур (зустрічної перевірки документів, контролю операцій, а також слідчим способом).

Логічний спосіб перевірки документів поєднують з процедурами нормативно-правового регулювання правильності відображення операцій на рахунках бухгалтерського обліку, обгрунтованості фондоутворюючих показників, додержання законодавства щодо операцій, відображених у документах. Цей спосіб широко застосовують при контролі цін на реалізовані товари, використанні машин і обладнання, а також у випадках, коли у документах немає даних про їхні техніко-експлуатаційні характеристики.

Отже, використання у фінансово-господарському контролі та аудиті документальних методичних прийомів дає змогу дати кількісну і якісну оцінку виявлених недоліків, встановити відповідальних за них осіб і виявити розмір матеріальної відповідальності.