Сторінка

1

Існування державного кредиту зумовлює появу державного боргу. Внутрішні та зовнішні запозичення, які на певний період часу оформляються у вигляді державного боргу, є не тільки індикатором фінансового стану країни, а й показником її конкурентоспроможності.

Державний борг може бути капітальним і поточним. Капітальний державний борг — це вся сума випущених і непогашених боргових зобов'язань держави, а також доходи (проценти), які необхідно сплатити за цими зобов'язаннями. Поточний державний борг — витрати з виплати доходів (процентів) кредиторам за всіма борговими зобов'язаннями держави і погашення зобов'язань, термін сплати яких настає в поточному періоді.

Державний борг з'являється в результаті фінансування дефіциту Державного бюджету, який, у свою чергу, відображає перевищення бюджетних видатків над податками, зборами та іншими обов'язковими платежами до бюджету. Абсолютні значення державного боргу можуть бути великими, проте борг завжди має перебувати у відповідній пропорції до рівня бюджетного дефіциту і темпів зростання ВВП. Зростання ВВП призводить до відносного зниження державного боргу у відсотках ВВП, що дає змогу зводити бюджет з дефіцитом, не збільшуючи відношення боргу до ВВП. У держави може бути стабільний дефіцит бюджету у процентах до ВВП при стабільному рівні боргу у процентах до ВВП. При цьому абсолютний державний борг збільшується, а відносний — стабілізується або знижується. У країнах, де ВВП скорочується, бюджетні дефіцити призводять як до абсолютного, так і до відносного збільшення державного боргу.

Виконання державою її регулятивно-контролюючих функцій неможливе без законодавчо визначених і встановлених розмірів внутрішніх та зовнішніх запозичень і державних гарантій на поточний бюджетний рік. Державний борг має економічно обґрунтовані межі, що дають урядові змогу обслуговувати його без ризику виникнення кризи неплатежів.

В Україні державні внутрішні та зовнішні запозичення і надання державних гарантій здійснюються в межах встановлених на кожний бюджетний період граничних обсягів державного внутрішнього та зовнішнього боргу України та надання гарантій. Відповідно до Закону України "Про Державний бюджет України на 2003 рік" граничний обсяг державного внутрішнього боргу України на 1 січня 2004 р. становив 14,93 млрд грн, зовнішнього — суму, еквівалентну 8,588 млрд дол.

Бюджетним кодексом України встановлено, що основний обсяг державного боргу не повинен перевищувати 60 % фактичного річного обсягу ВВП України.

Державний борг класифікується за типами кредиторів і боргового зобов'язання й поділяється на внутрішній і зовнішній (рис. 2.6).

У загальному обсязі державного боргу внутрішній борг становить майже третину. Найбільша частка в ньому припадає на заборгованість перед юридичними особами (за облігаціями внутрішньої державної позики) і банківськими установами, у тому числі перед НБУ за позиками, отриманими для фінансування дефіциту бюджету, а також за залишками вкладів населення, централізованими колишнім Ощадним банком СРСР, і компенсаціями за ними; заборгованість сільськогосподарських підприємств за довго- та короткостроковими позиками, зараховану на державний внутрішній борг України. Цей борг складається із заборгованості минулих років і тієї, що з'являється щороку з новими борговими зобов'язаннями уряду України.

Державний зовнішній борг України — це заборгованість за непогашеними зовнішніми позиками і невиплаченими за ними відсотками на певну дату. Цей борг складається з боргових зобов'язань перед міжнародними фінансовими організаціями — МВФ, Світовим банком, ЄС, ЄБРР, іноземними країнами-кредиторами — Росією, Туркменістаном, Німеччиною, США, а також іноземними банками (фідуціарні позики) і корпораціями.

Отже, державний зовнішній борг — це заборгованість за позиками, залученими з іноземних джерел. При цьому держава відіграє роль позичальника або гаранта погашення цих позик іншими позичальниками. До складових державного зовнішнього боргу належать: • прямий борг, що формується через залучення іноземних кредитів, безпосереднім позичальником за якими є держава, і випуск державних цінних паперів у вигляді зовнішніх державних позик. Кредитні відносини базуються на прямому державному управлінні;

• умовний борг, що формується при нормативно-адміністративному регулюванні запозичень за рахунок іноземних кредитів, залучених іншими позичальниками під гарантії держави (гарантований державний борг). Відповідальність за обслуговування цих кредитів несе або держава, або підприємницька структура — позичальник, який самостійно погашає іноземні кредити за рахунок власних коштів. Якщо безпосередній позичальник-підприємство не виконує своїх боргових зобов'язань перед нерезидентами, то за умовами угоди про позичання набирає чинності державна гарантія щодо виконання платежів на користь іноземного кредитора. У такому разі гроші перераховуються кредиторам з Державного бюджету, а потім держава намагається повернути кошти від безпосередніх позичальників.

В Україні з 1992 р. за рахунок іноземних кредитів під державні гарантії було реалізовано 90 проектів загальним обсягом 2,4 млрд грн. Зазначені кредити є низькоефективними. Це пояснюється тим, що більше половини з них спочатку передбачали повне або часткове використання бюджетних коштів для обслуговування та погашення позик. Розрізняють такі позики, що надаються підприємствам на умовах їх обслуговування та повернення виключно за рахунок держави, і такі, що передбачають погашення з бюджетних джерел з поступовим відшкодуванням підприємствами суми боргу в національній валюті або товарами до державних резервів. Відповідно 50 % гарантованих урядом позик було надано на умовах валютної самоокупності підприємств. Основними кредиторами вітчизняних підприємств є Німеччина і США. Значну частину їх коштів було спрямовано в галузі агропромислового комплексу України, на металургійну промисловість, на освіту й охорону здоров'я.

Ураховуючи негативний досвід залучення позик під гарантію уряду, держава фактично призупинила цей процес, вона гарантує виконання тільки тих проектів, що мають для країни стратегічне значення.

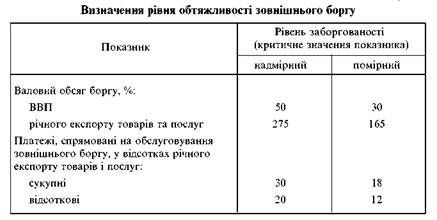

У світовій господарській практиці існують різні індикатори зовнішньої заборгованості. Наприклад, за методикою Світового банку, для визначення рівня обтяжливості зовнішнього боргу та віднесення країни до відповідної категорії щодо зовнішньої заборгованості (країни з надмірним чи помірним рівнем заборгованості) використовують показники, наведені в табл. 2.6.

Визначення рівня заборгованості пов’язане з основними макроекономічними параметрами: динамікою виробництва та експорту, рівнем процентної ставки, динамікою валютних курсів, бюджетним дефіцитом.

Згідно з міжнародними стандартами рівень зовнішньої заборгованості України порівняно невисокий.

Нерозв’язаною проблемою України є не так контрольовані абсолютні та відносні показники зовнішнього боргу, як їх короткострокова ліквідність - відношення платежів до наявних валютних резервів.