Сторінка

3

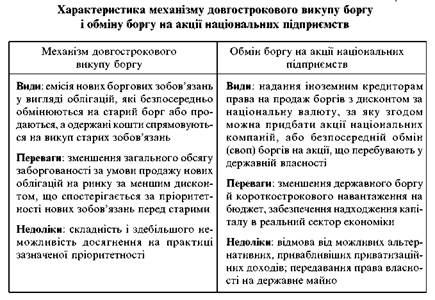

У світовій практиці основні схеми реструктуризації ґрунтуються на сукупності заходів держави зі списання боргу, механізмі довгострокового викупу боргу і обміну державного боргу на акції національних підприємств.

Зростаюча вірогідність дефолту призводить до зниження вартості запозичень. Визначити оптимальний рівень списання боргу, за якого досягаються максимально очікувані виплати, можна за допомогою боргової кривої Лаффера (рис. 2.7).

З точки з подальшим збільшенням обсягу державного боргу починає знижуватись його вартість.

Переваги і недоліки механізму довгострокового викупу боргу та обміну державного боргу на акції національних підприємств наведе-ні в табл. 2.8.

Практика списання боргів, зокрема варіант списання 50 % боргу у Польщі та Єгипті в 1992 p., що видається вигідним, поки що неприйнятна для України. По-перше, списання уможливлюється в разі перевищення трьох з чотирьох показників критичності зовнішньої заборгованості: відношення зовнішнього боргу до ВВП, зовнішнього боргу до річного експорту, процент обслуговування боргу до річного експорту, погашення й обслуговування боргу до річного експорту або наявність політичних передумов (у Польщі - успішне здійснення ринкових реформ, у Єгипті - укладення миру з Ізраїлем). По-друге, втрачається значна частина політичної самостійності країни і на тривалий час - можливість виходу на міжнародний ринок капіталів. Викуп боргів Україною на відкритому ринку поки що не-можливий, адже це передбачає наявність в активі країни-боржника значних золотовалютних резервів або можливість їх швидкого на-громадження за рахунок стимулювання експортних галузей. Реалізація схеми обміну боргу на акції національних підприємств криє в

собі небезпеку перерозподілу державної власності на користь зовнішніх кредиторів.

Україна поступово набуває досвід у реструктуризації боргу на умовах зменшення боргових виплат, подовження строків оплати та обміну боргових зобов’язань держави на майнові активи. Це істотно обмежує бюджетні видатки, послаблює борговий тиск і створює сприятливі умови для економічного розвитку. Стратегія загальної реструктуризації зовнішнього боргу ґрунтується на принципі рівних пропорцій рефінансування боргових зобов’язань для всіх кредиторів України і реструктуризації заборгованості перед офіційними кредиторами шляхом укладення угод з Паризьким клубом, а перед іноземними комерційними банками - з консорціумом комерційних банків. Наприклад, комерційні кредитори запропонували нову єврооблігацію України зі строком погашення до 2007 р. з однорічним пільговим періодом і щоквартальною виплатою доходу в розмірі 10 та 11 % річних. Валютою нового інструменту є долар чи євро. Власники понад 99 % раніше емітованих облігацій погодились на запропоновані урядом України умови реструктуризації, що дало змогу списати 152 млн дол. державного зовнішнього боргу.

Отже, щоб запобігти кризовим ситуаціям у сфері державного кредиту, необхідно вдосконалювати систему управління державним боргом на основі розробки коротко- та довгострокових стратегій управління портфелем зобов’язань країни. Метою стратегії державних запозичень є визначення оптимальної структури та обсягу державного боргу з метою зниження вартості обслуговування позик і мінімізації ризику, який виникає при отриманні кредитів.

Список використаної літератури:

1. Боринець С. Я. Розвиток сучасних грошово-валютних відносин (національний і міжнародний аспекти). — К.: Педагогіка, 1997.

2. Бровкова Е. Г., Продиус И. П. Финансово-кредитная система государства. — К.: Сирин, 1997.

3. Буковинський С. А. Шляхи розвитку бюджетної системи України // Фінанси України. — 1998. — № 9. — С 4-9.

4. Бурда М., Виплош Ч. Макроекономіка. Європейський контекст. — К.: Основи, 1998.

5. Василик О. Д. Державні фінанси України: Навч. посіб. — К.: Вища шк., 1997.

6. Василик О. Д. Теорія фінансів: Підруч. — К.: Вид-во НЮС, 2000.

7. Вахненко Т. Фінансова стійкість держави // Економіст. — 1999. — № 7. — С. 22-28.

8. Гальчинський А. С Теорія грошей: Навч. посіб. — К: Основи, 1996.

9. ГикишЛ. В. Финансы: Учеб. пособие. —К: МАУП, 2000.

10. Дорош Н. І. Державний фінансовий контроль: зарубіжний досвід і шляхи вдосконалення // Фінанси України. — 1998. — № 1. — С. 47.

11. Дробозина Л. А. Общая теория финансов. — М.: ЮНИТИ, 1995.

12. Дробязко А. Какова вероятность дефолта страны в 2000 году? // Мир денег. — 1999. — № 10-12. — С. 20-22.

13. Дьяконова І. І. Бюджетний дефіцит та методи його оптимізації // Фінанси України. — 1998. — № 10. — С 5-8.

14. Єпіфанов А. О., Сало І. В., Дьяконова І. І. Бюджет і фінансова політика України: Навч. посіб. —К.: Наук, думка, 1997.